热门搜索

热门搜索导 读

原料上涨趋势持续火爆,部分已断供!下游客户慌了手脚!中游贸易商惨遭“警告”,禁止货物新入库!

原油减产持续+OPEC预测需求1亿桶+中东战事冲击,原油市场继续猛涨,布伦特盘中再创70.03新高水平!多重因素层层叠加下,原料紧缺的情况甚至比疫情期间还严重了!多种化工原料集体“断供”!

虽然上游不停拉涨,然下游利润跟不上,仍刚需采买为主,中游贸易商仓库都快爆仓了!塑料化工人陷入了“买也是亏,不买也是亏”的两难局面。

贸易商遭“警告”,禁止货物新入库!

当前,塑市期货在原油的带动下,继续强势走高,做期现套保业务的贸易商,期货账面亏损严重,年前基差为正时囤的货,现在出货就是实打实亏损了。

而下游接货依然谨慎,刚需为主。虽然部分厂家有上调制品价格,但主要集中在中大型企业,小厂竞争优势不明显,多为了维护客户,没有跟着涨价,所以很多小厂订单也不是很多,原材料也是随采随买。

因此,中游贸易商出货仍不畅,即使出货也是选择近期新进的有利润的料,年前囤的货一直压在手里,出不去!现在不仅仅是仓库爆仓了!部分物流公司已经发出警示,除非把库存消耗了,否则禁止货物新入库!

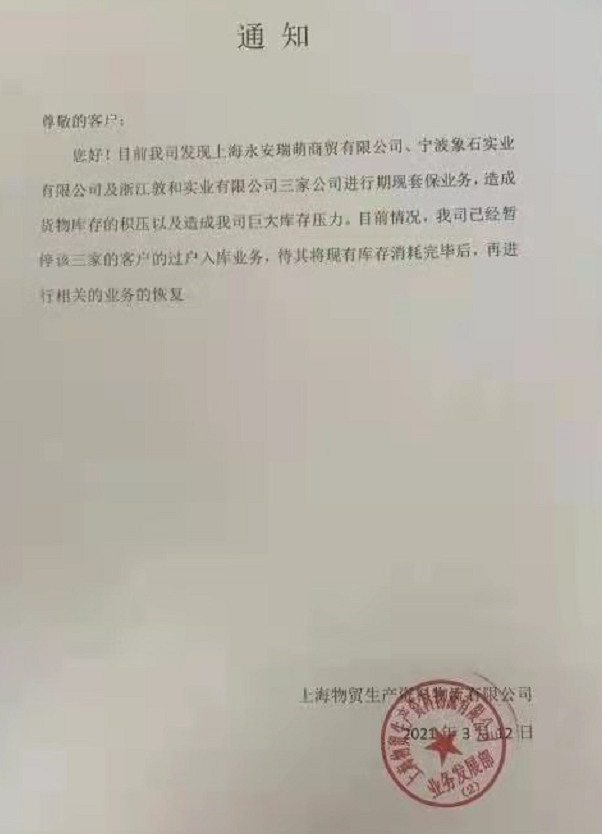

上海某物流公司通知:三家公司进行期现套保业务,造成货物库存的积压已经造成我司巨大库存压力。目前情况,我司已经暂停该三家公司的过户入库业务,待其将现有库存消耗完毕后,再进行相关业务的恢复。

大厂停产、原料断供潮再现市场!

虽然下游利润传导不畅,但上游原料依然没有停下“涨价”的步伐。不管下游买不买账,该涨还是要涨!

价格上涨还不是让下游最无奈的,更加无奈的是,部分塑料化工企业以“停车检修”、“货源不足”为理由,宣布“封盘”、“停产”!多种化工原料甚至集体“断供”!

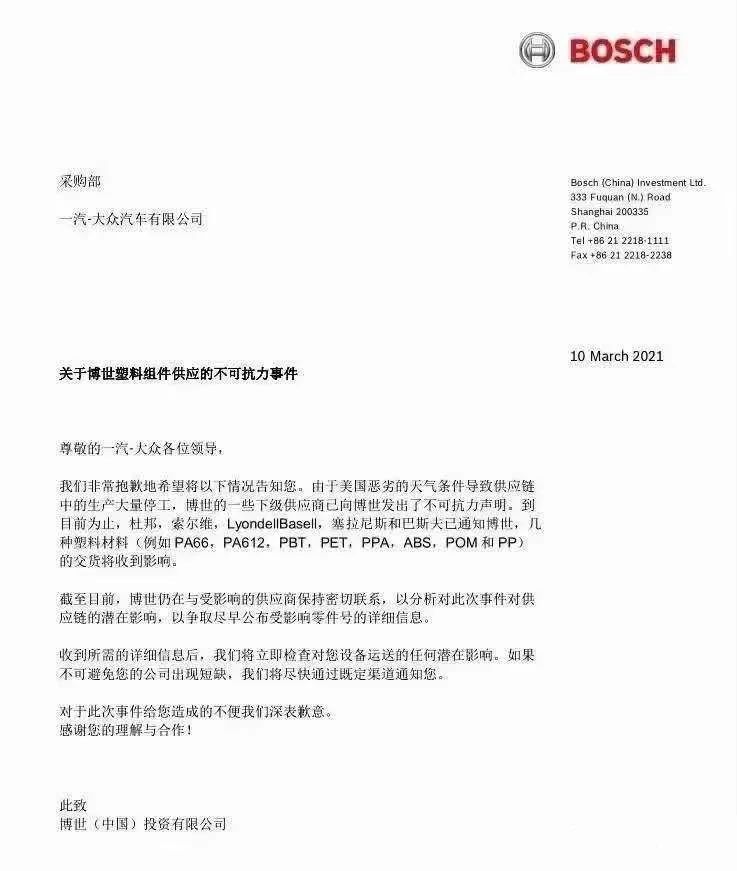

2021年3月10日,博世塑料发布不可抗力声明:

由于美国恶劣天气导致塑料供应商大规模停产,杜邦、索尔维、LyondellBasell、塞拉尼斯、巴斯夫等均发布不可抗力通知。PA66、PA612、PBT、PET、PPA、ABS、POM、PP等材料供应均受到影响,这将影响汽车塑料件的供应。

▶双酚A暂停报价

长春化工双酚A暂停报价;南亚塑胶双酚A工厂暂停报盘,主要供应合约用户。

▶EVA厂家封盘惜售

日本地震以及节后美国寒潮等突发因素引发大量装置停车,外围供需平衡被打破,市场可售货源寥寥,台聚石化EVA封盘。

▶钛白粉企业封盘控销

国内钛白粉报价18541元/吨,部分报价已突破20000元/吨,创下3年新高。中核钛白、德天化工、安纳达等今年已发函三轮调涨,累计调涨最高2600元/吨。目前金海钛业和龙蟒佰利已经封单,其他企业也开始优先供应老客户。

▶MTBE暂停销售,部分企业缺货

扬子石化MTBE不报价,目前无外销,自用。

独山子天利高新:银川库、成都库无货,不报价,主供中石化中石油。

沈阳蜡化:停工检修,暂不报价。

PP、PE短期震荡向上

▼上游动态

★原油:

欧佩克主导减产节奏的背景下3月、4月全球仍处于供不应求的格局中,油价仍有向上的基本面支撑。原油裂解利润大幅走强,成品油去库加速,后续炼厂开工率的回升必然导致原油的炼化能力增加。

★丙烯:

外盘价格依然坚挺,国内供应仍然偏紧,库存低位。山东市场粉料出现亏损后负荷维持81%,粉料由于终端价格传导不畅价格上行乏力。预计山东区域供需将继续维持相对偏紧态势。丙烯强势带来的PP供应偏紧有望维持。

▼ 供需方面

★内外盘价差拉大

美国巴塞尔装置重启失败,美国地区停工装置回归不及预期,欧美率先涨价,中美价差由上周有所缩小后,又开始拉大,整体外盘仍保持偏强态势。

★进口货源偏紧,国内装置检修增加

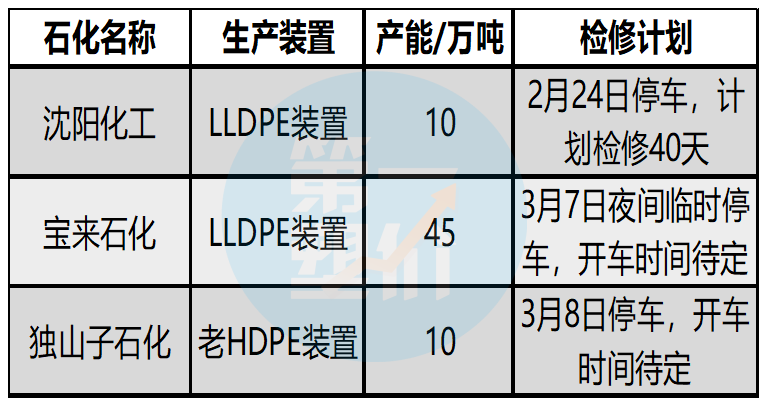

3月中东计划内检修较多,预计后续PE进口货源持续偏紧。国内计划外检修较多,部分延期检修的PDH装置目前已经开始检修。4月国内开始春检,但国产高利润,部分计划内检修多但可能延期。

★下游补库需求小幅增加

上周工厂逐步开工,但下游由于利润压缩严重、调价不顺畅+新订单较少,开工率上升缓慢,补库较少,普遍以消耗原有原料以及成品库存为主,原料及成品库存持续降低。但补库动作环比增加。

▼ 库存方面

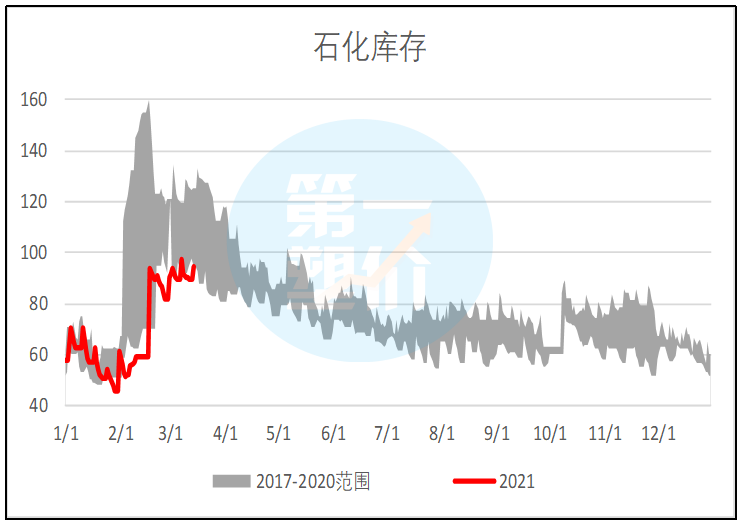

★石化库存回归正常水平

截止周五上游石化库存89.5万吨,今日石化库存94.5万吨。石化库存由偏低水平回归至中性水平。

★中游贸易商库存偏高

下游成品价格利润传导不及预期,需求恢复较慢,中游库存爆仓,影响中游套保需求,容易导致上游显性库存累积。

▼ 下游需求

★PE下游部分成品价格上调

PE下游农膜及缠绕膜开工开到季节性平均水平,部分成品价格略有上调,利润偏差。

★PP下游开工率回升,利润仍较差水平

PP下游注塑、BOPP、塑编开工周度均环比回升,但塑编、BOPP开工处在近年同期低位。除了BOPP利润维持外,其余利润传导不畅,其他下游利润继续压缩严重。需持续关注原料价格高企传导到成品的利润修复情况。

综上所述

总体来看,目前国内现货端、中游库存高企,相对承压,但外盘持续强带动内盘,出口可能至05后。要持续关注两个指标:(1)内外价差;(2)下游开工率及补库情况。只要这两个指标未明显走弱,则此短期内仍将震荡向上。

短期内PE国内中游库存较高,基差表现差,PP有大量出口表现强于PE。