热门搜索

热门搜索导 读

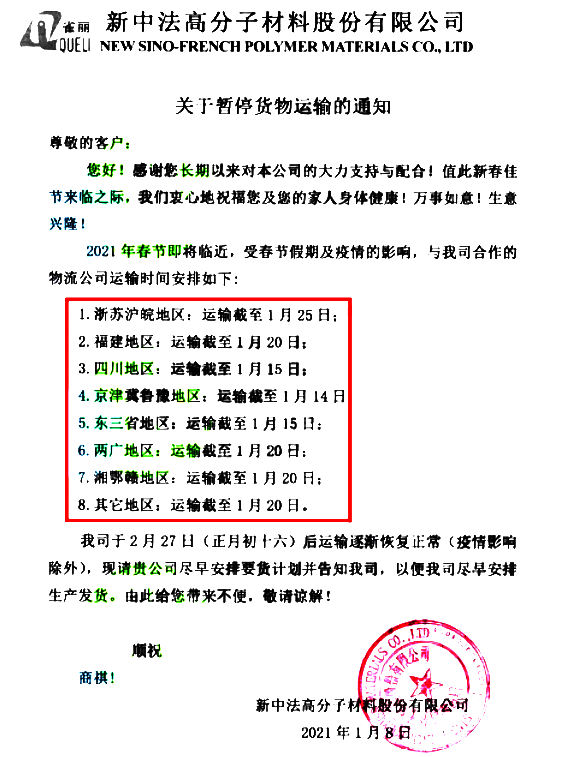

疫情不容乐观,84个地区告急!货运物流提前停运,工厂备货时间仅剩一周!

元旦后加重的疫情像是一双看不见的手,给塑市行情按下了暂停键。当前疫情形势愈发严峻复杂,黑龙江望奎县宣布封城,更有84个地区告急,沦为高、中风险地区!

在疫情影响下,部分货运物流已发布物流截单时间,各个物流公司将陆续停止发车,提前停运!

陕西三志物流发布2021年春节停运通知,除乌鲁木齐之外,多数城市直达停运时间为1月25日-2月4日之间,二转运输停止时间也为1月15日-31日之间。

泉州郭氏物流2021年春节期间针对河南、湖北两省中转货物停运时间为1月30日,直达则截止到2月1日,如有整车货物则可预约至2月5日。

河南金海物流中转货物截止时间为1月22日,1月29日停止所有货物运输。

郑州海鸿物流在1月20日停止中转收货,1月25日针对贵州、四川等省市停止收货,1月31日停止所有直达收货。与上述物流公司有类似安排的物流公司还包括郑州安捷物流等物流公司。

多家化企也出了公告,发布放假通知,提醒客户注意备货!基本企业将于1月20日开始逐步停工,留给下游工厂备货时间仅剩一周之余!

历年来,春节前后各大工厂都会开始一轮备货,也是销售比较旺的时间节点。然冰雪天气叠加北方局部疫情反扑,工厂备货需求大大降低,但如果想保证节后的生产需要,目前备货的时间真的余额不足了,还请各位老板按需提前安排备货~下面一起看下今天的市场行情吧~

# 今 日 价 格

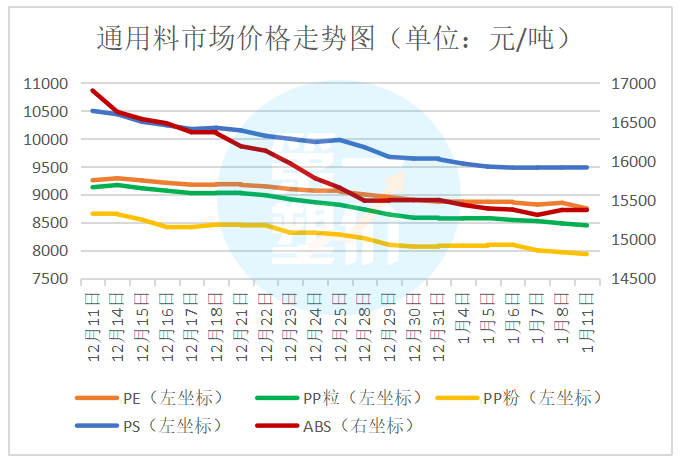

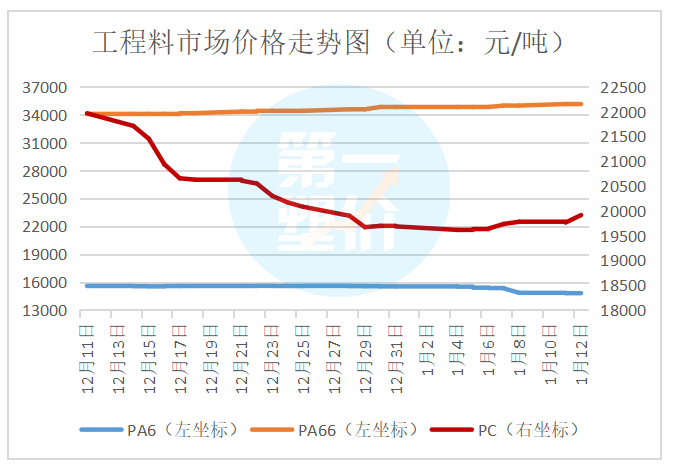

今日市场行情普遍下滑,PP、PE普跌50-200元/吨;PC涨跌互现,部分涨300-700元/吨,部分跌200-750元/吨,波动较大;ABS、PS部分涨150-300元/吨;PA66维持涨势,涨250元/吨。

# 今 日 期 市

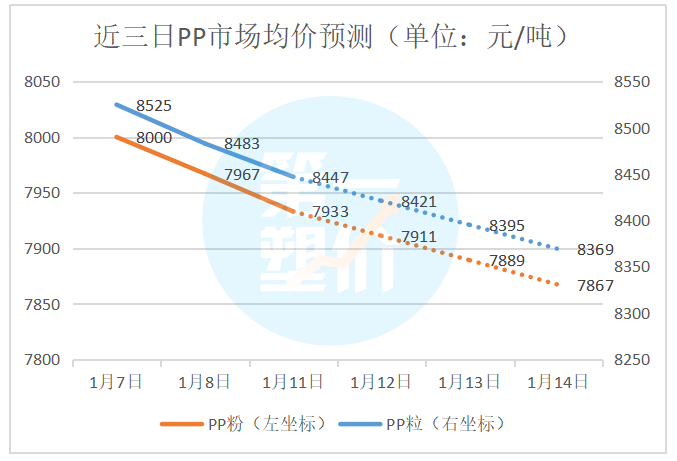

★PP:疫情反弹,下游工厂可能提前放假,春节前下游需求持续回落,而PP部分装置完成检修并重启,检修损失量环比上周减少11%,且本周拉丝排产比例偏高;BOPP新订单数量下滑,成品库存堆积。预计PP05合约短期偏弱。

★PE:据悉近期陆续有进口货源靠港,当前港口库存较去年同期偏高;加之本周PE装置检修损失量偏低,新装置产能在1月稳定投产释放;另外,北方疫情加剧,中下游补库意愿偏低。预计PE05合约短期偏弱。

# 今 日 PP 分 析

影响因素

▼上游动态

★原油:欧美疫情依然严峻,进一步封锁可能抑制能源需求,国际油价盘中一度大跌,但美国采取宽松的货币政策抑制了跌幅。

★丙烯:当前区域内装置存波动,多数生产企业出货尚可。但下游聚丙烯成本压力仍存,或对市场难有较好支撑,预计今日丙烯市场延续稳势概率较大。

▼ 库存供应

目前,石化库存依旧处于偏低水平,但近期检修装置较少,供应有累积预期。另外受石家庄疫情影响,石家庄炼厂资源运输受到较大影响,下游工厂采买积极性降低。预计近期两油库存去化幅度不大,市场供应压力有所增加。

▼ 下游需求

环保和限电陆续解除后,下游工厂开工有所提升,订单情况恢复正常,但随着疫情反弹,石家庄等地物流运输受阻,业者多对后市不看好,成交情况较之前明显降温。另外,部分小型工厂在1月中下旬提前进入春节假期,新订单有限。而目前下游原料库存偏少,对行情存在一定支撑。

综上所述

受疫情影响,下游需求跟进乏力,加之石化出厂价格部分下调,PP期货低开震荡,业者多谨慎拿货,生产跟进乏力,预计短期PP市场维持弱势震荡。

小编有话说