热门搜索

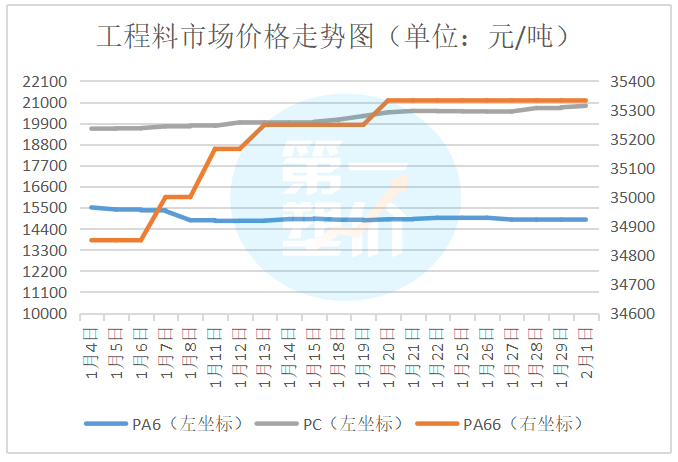

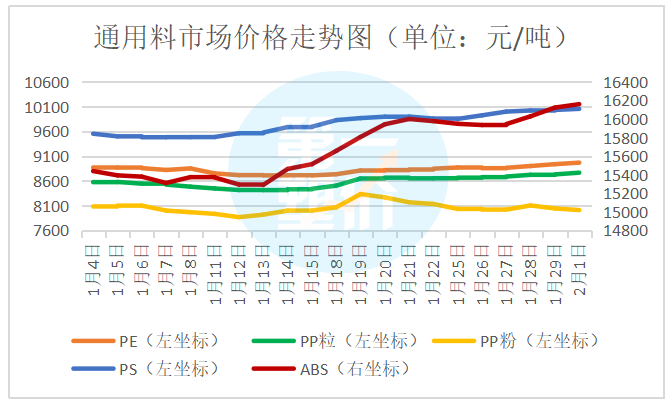

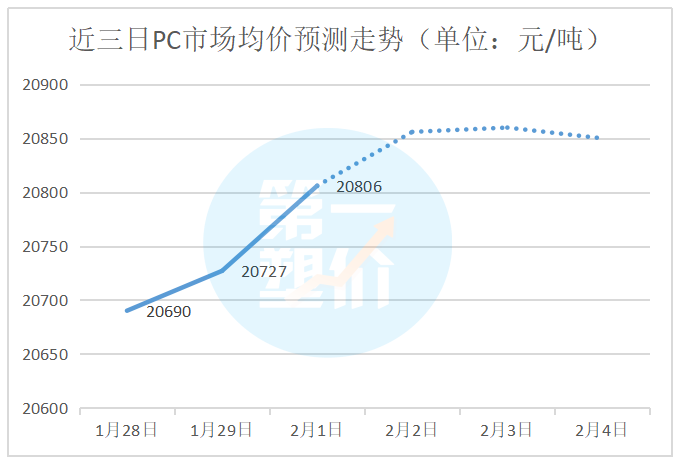

热门搜索导 读 企业订单爆满,已排至3月份!上游原材料飙涨8000元/吨! 自今年1月1日禁塑令正式落地以来,可降解塑料制品一跃成为市场新宠儿,迎来井喷期!多家可降解塑料供应商表示完全供不应求!受目前产能和年关影响,工厂基本都是满负荷生产状态,订单甚至已经排到了3月份!简直接单接到手软! 每年春节前都是塑料膜袋产品的固定旺季,叠加禁塑令政策,可降解塑料膜袋产量突增两三倍,目前生产设备和原材料供应都出现了紧缺情况,可降解塑料的主要原料PLA、PBS、PBAT等均货源紧张,价格上涨20%~30%。以PBAT为例,2020年11月时价格在19000元~20000元/吨,如今市面报价已突破28000元/吨,直涨8000元/吨! 当然,“限塑令”的持续开展对聚乙烯和聚丙烯的影响都比较明显。目前,聚烯烃仍处在投产高峰期,限塑令对需求端的利空不容忽视,尤其是低端料,如塑编袋使用的粉料等,这部分需求被替换的概率相当高,传统需求的增速会下降,转型升级势在必行。下面一起看下今天的市场行情吧~ # 今 日 价 格 今日市场行情小幅上行,ABS普涨50-300元/吨,PC华南市场继续推涨300-1000元/吨,PP、PE涨跌互现。 # 今 日 期 市 ★PP:本周期货价格开始下跌,上游库存大幅增加,市场观望情绪较重,部分现货价格出现回落;然下游存在受节前赶工影响导致的短期需求爆发,可能影响节后下游复工速度以及原料采购力度。预计PP05合约预计春节前维持跌势,期货价格在8000-8250。 ★PE:昨日PE期货出现下跌,上游石化厂挺价,但下游工厂陆续开始放假,现货成交有所缩减;本周石化库存及港口库存均开始累库,说明下游需求开始转弱,期货大概率跟跌。预计PE05合约近期偏弱,期货价格在7700-7950。 # 今 日 PC 分 析 影响因素 ▼上游动态 ★原油:OPEC+1月产量增幅低于预期,且沙特将在2月兑现额外减产承诺,国际油价上涨,然欧美疫情、美伊关系都将带来利空压力。 ★双酚A:昨日双酚A市场延续涨势,持货商推涨心态不减,然虽市场交易迹象有限,但持货商推涨心态不减,临近春节假期,场内交易减少,预计双酚A市场仍高位运行,商谈在19000元/吨附近。 ▼ 库存供应 国内PC行业开工率52.01%。2月初,浙铁大风10万吨/年PC装置存重启计划,短线货源供应有待恢复,其他开工均无调整计划,而进口料供应依旧不多,本周PC市场货源供应暂无明显压力。 ▼ 下游需求 下游厂商节前备货基本结束,停工厂商数量增加,中间商环节操盘意向低迷,主动报盘稀少,多等待节后行情进一步变化,且多数下游行业对PC高价抵触明显。 综上所述 节前原料高位态势,对PC形成强烈成本压力,因此石化厂商挺涨操作为主,但节前场内交投基本结束,因此厂商操作难以明显搅动PC市场,预计短期PC稳盘清淡运行为主。 小编有话说