热门搜索

热门搜索最近的原料价格,时而像直升机,时而像过山车,时而像悬崖跳,大起大落,遂不及防。

各行业厂家“倒闭”、“关停”、“破产”、“拖欠工资”、“业绩下滑”、“亏损”等消息动摇人心。之前高价难求的紧缺的货也开始过剩了,因此很多厂家要么没生意,要么靠低利润走量维持生存。现在的原材料市场低迷,下游需求很弱,价格每天都在下跌,价格下降的同时,是利润空间的降低。

现阶段,原料价格继续下行,现在很多行业人都表示,现在货低价都很难出手。大家都想卖自己的产品并且想卖得更多,所以相互之间都拼命压价格,这样的后果就是利润越压越低,大企业由于资金量充沛能在价格中苟活,而小企业则难免资金量断裂,最终工厂倒闭。数据显示,2020年1-2月工业企业利润增速同比大幅下降,为1999年以来最低。今年1-2月全国共有24.7万家企业倒闭。据了解现在塑料原材料每天都有不同幅度下跌,PC、PA6已经连跌快两周的时间,ABS已经连续下跌快一周的时间,连持续上涨的PP粒,也开始走跌。

.....................................................................PP.....................................................................

今日原材料市场普遍走跌,PE最高跌300元/吨,ABS最高跌100元/吨,PP最高跌600元/吨,PC最高涨600元/吨。

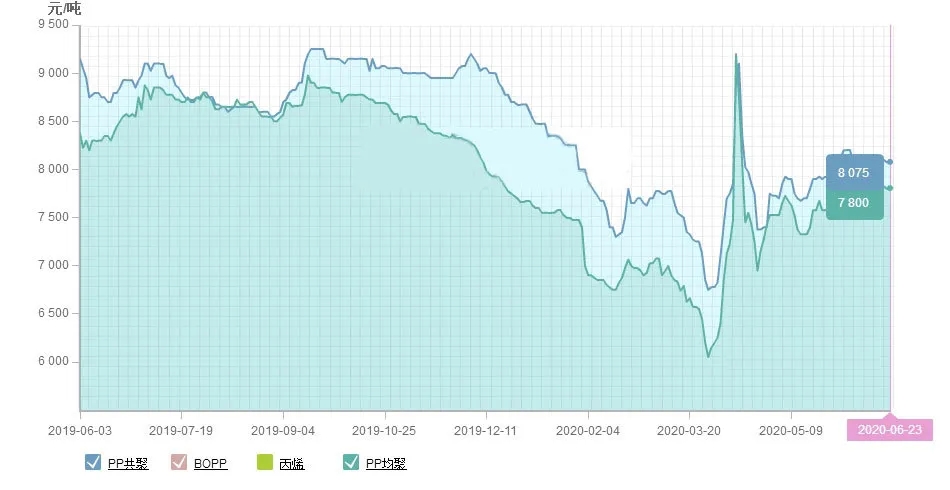

PP价格走势

从消息面来看,暂时没有任何有效的方向性指引,多空交织下,主流因素欠缺。

供应方面来看,本周两油塑料总库存环比上周下降6.08%,同比去年同期低19.19%;煤化工库存方面,煤制企业PP库存同样小幅走低,环比上周减少3.41%,进口货源集中到港,待进一步消化,神华宁煤五线、利和知信开车,大唐多伦一线开车中,供应压力增大。

PP库存变化

需求来说,塑编、膜领域需求处在淡季,薄壁注塑、共聚注塑、纤维等结构性需求仍存,但下游对高价货源仍存抵触。本周临近月底,预计石化维持正常去库存速度。

综上所述,在下游部分需求进入淡季,整体需求平平的情况下,市场缺乏有效支撑,但目前石化库存压力不大,存在一定挺价空间,再加上随着端午节的逐渐到来,下游备货可能逐渐增多。

.....................................................................PP.....................................................................

目前国内PP普遍下跌,最高跌600元/吨,最高涨250元/吨。

影响因素

⚫PP上游动态

原油:产油国供应趋紧,市场对需求恢复抱有信心,国际油价继续上涨,但疫情的不确定性抑制了涨幅。

丙烯:下游工厂采购积极性下降,丙烯生产企业出货压力上升,市场交投气氛转淡。预计今日丙烯市场价格延续跌势概率较大。

⚫PP装置动态

今日石化库存继续下降至70万吨,神华宁煤五线、利和知信开车,大唐多伦一线开车中。

⚫ 后市预测

供应压力增大,下游拿货一直维持刚需,对高价持抵触情绪,市场观望气氛较浓,预计今日PP现货市场窄幅整理为主,区间在50-100元/吨。

.....................................................................PP.....................................................................

在北京公共卫生事件影响下,纤维料报盘明显走高,继续观察其对市场整体价格及下游备货是否会有影响。整体来看,聚丙烯短期矛盾仍不突出,预计近期区间高位震荡态势,继续关注区域价格及运行表现。

PP近三日价格走势