热门搜索

热门搜索原料价格“涨”声四起,5月涨价函也开始遍地开花了!连续暴涨的涨价潮已经严重威胁到部分厂家的生存,下游企业纷纷叫苦连迭。

价格高位、库存低位之下,下游面临两难局面,不敢买,更不敢“卖”!部分暴涨原料由于下游不接货,终于出现掉头向下的势头了。不过,也有分析师表示,这波下跌或是为了更好的上涨!

中下游企业左右为难,

不敢“买”也不敢“卖”!

4月接近尾声,部分大宗商品进入牛市格局!27日收盘,大宗商品龙头“铜博士”大涨超3%,最高触及72820元/吨,创下自2011年9月份以来新高!

原料涨的很疯狂,原材料制造业也赚的盆满钵满。据统计,1—2月份,原材料制造业利润同比增长3.46倍,两年平均增长46.4%。相关行业企业利润率明显上升。其中,石油、煤炭及其他燃料加工业扭亏为盈,新增利润577.0亿元;化学原料和化学制品制造业利润同比增长4.98倍。

反观中下游,由于下游制品涨价受阻,下游企业“不敢接单”,贸易商不敢囤库存。

华东某塑料生产企业相关负责人表示,今年一季度,公司虽然屡次提价,但仍然亏损了100多万元。一方面产品提价幅度远远赶不上原料价格涨幅,另一方面,考虑到客户方面,一次也不敢提价太多。

目前,下游企业对原材料涨价都已经麻木了,不知道后续价格是继续涨,还是高位回调,开始左右两难。

一方面原材料不断涨价,大家看跌远期价格,不敢在现货市场买;另一方面外需旺盛,现货外流,市场呈现低库存特征,大家又不敢在期货市场上卖出套保。

因此,在低库存、远期贴水的格局下,下游企业左右两难,不敢买,更不敢“卖”!

又一波涨价函新鲜出炉!

一波未平,一波又起。三四月涨价还没消化完毕5月的涨价已经新鲜出炉了,并且有遍地开花的趋势!

台塑美国公司发函称,将于5月1日起调涨其PP产品的价格,提价幅度为5美分/磅,折合人民币约为715元/吨。

并表示此次提价将在单体价格变动之外进行,所有产品的订单将取决于设施正常运作下的供应能力。

利安隆于4月26日宣布,因近期受到原料市场供应紧张、成本持续上涨和相关费用持续上升的影响,为稳定产品质量和供应,提供更好的服务,公司研究决定:抗氧化剂和光稳定剂系列产品价格上调20%,该提价在合同允许的条件下立即生效。

诺瓦化学表示,由于机械故障,其在加拿大安大略省萨尼亚市生产的所有PE树脂均遭遇不可抗力。考虑到的维修时间和当前的库存水平,自2021年4月27日起开始停产。

帝人株式会社23日宣布,虽然在3月1日已经宣布部分产品上调,但由于双酚A成本暴涨,PC/ABS和ABS树脂等部分辅料的价格持续飙涨叠加海运成本不断上涨,公司不得不对PC的价格进行上调,涨价于5月1日起生效:

PANLITE®(PC系树脂)上调1.5美元/公斤(折合人民币9728.9元/吨);

MULTILON®(PC系合金树脂)上调1.5美元/公斤(折合人民币9728.9元/吨);

4月24日,南亚电子材料(惠州)有限公司发布涨价通知,通知表示由于原材料铜以及树脂价格持续上涨,且铜箔一直供不应求,供应紧张,加工费亦持续上涨,前期价格调整无法全部反应成本的增加,仍需再次调整销售价格,以缓解成本压力。本次拟调整幅度如下:基板调涨5%-8%;PP调涨5%。自2021年5月1日起出货生效。

终于跌了!暴涨原料价格“跳水”!

虽然期货新高、涨价函持续冲击市场,不过部分暴涨了三个月的原料终于有了回调的势头!

▶▶环氧树脂:周内下调2000元/吨!

27日,华东地区液体环氧树脂商谈下行,报盘38500-39000元/吨 ,跌下40000元/吨大关,周内下调2000元/吨,跌幅5.19%。

主要降价因素还是下游客户看空。某固体树脂企业表示,目前环氧树脂价格已经接近“天花板”,下游企业抵触高价,准备用纯聚酯产品替代环氧树脂产品。目前树脂出货量有所减少,价格也有所下跌。业内人士分析,价格有望再下跌10000元/吨。

▶苯乙烯:冲高回落,三日跌超500元/吨!

随着月底补空交易的结束,苯乙烯震荡回落,华东市场27日现提报价10000元/吨,较25日跌幅超500元/吨。

苯乙烯逼空拉涨致使下游抵触情绪浓厚,GPPS严重亏损、EPS小幅亏损,部分下游企业出现减停产卖原料现象。加上5月国内及韩国部分装置检修计划推迟,且华泰和中化弘润计划投产等,市场远端供应偏宽松。预计短期苯乙烯价格有所回落。

▶丁二烯:一周跌幅达11.59%!

27日,丁二烯报价6623.33元/吨,一周下跌868.34元/吨,跌幅11.59%。

国内丁二烯市场观望为主,下游询盘意向不高。节前部分下游刚需补仓,对丁二烯市场存在一定支撑;但短期国内现货供应依旧相对充裕,且下游橡胶产业链行情及库存承压,对丁二烯市场存在一定压制,预计近期国内丁二烯市场表现相对僵持。

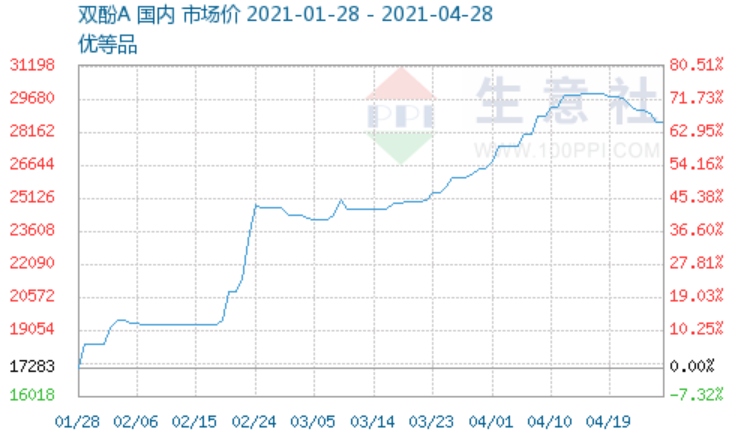

▶双酚A:一周下跌1176.67元/吨!

27日,双酚A报价28640元/吨,一周下跌1176.67元/吨,跌幅3.95%。

上周,国内双酚A市场气氛持续下滑,此前双酚A价格涨至30000元/吨大关后引发下游的强烈抵触,特别是PC行业,而后双酚A市场重心触顶后下跌。

短期PE偏弱、PP仍处反弹阶段

★PE★

1、昨日夜盘震荡偏弱。现货价格小幅下调,下游工厂多谨慎备货,未见较大规模节前补库。

2、近期PE价格持续回调,上下游利润得以修复,目前估值相对合理。

3、国内处于检修旺季,新增产能短期冲击有限,净进口维持缩量,供应压力不大。总体来看,PE短期区间震荡为主。

★PP★

1、石化库存下降至72.5万吨,较昨日降4万吨。处于同期低位。长假前,下游备货,生产企业压降库存。

2、4月OPEC+部长级会议取消,将延续此前确定的增产方案;意味着成本端的利多支撑有限。3、期货反弹带动现货成交好转,少部分现货商伺机补货,下游相对谨慎,资源方价格变化不大。

4、临近长假,备货行情亦临近尾声,后续交易日的现货市场将以刚需为主,需注意投机资金对盘面的影响。

产品价格上涨不会没有尽头。一旦到达下游所不能接受的高位,必定会出现下游抵触,新单清淡的情况。如果实在无法调和,下游客户也会采取换配方、找平价替代品的方式来缓解。

不过也有市场人士认为,这轮降价下跌或是为了拉弓蓄力,为下一轮的涨价做准备!