热门搜索

热门搜索全国暴雨预警连发28天,11省有大到暴雨,江西湖南局地大暴雨,其中湖北强降雨已致超65万人受灾。

在国内疫情出现了反弹的同时,强降水天气正影响着全中国。目前,已有24省(区、市),预计受灾人数800万人次。近期四川大暴雨灾害已造成12人遇难、10人失联。当前,当地正全力搜救失联人员、救治伤病员。

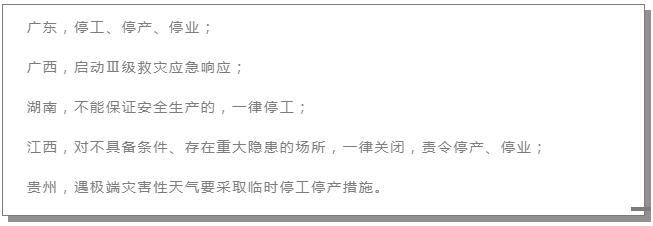

自6月15日起,新一轮强降雨影响我国多地,为了防止洪灾损失扩大,遭受洪涝灾害的省市地区应急管理部门第一时间发布应急响应通知并要求辖区内企业严格防范,必要时果断停工、停产、

另一方面,化工产业的淘汰升级也并未因灾情停止,上千家化工园区将消失。江西54个园区分类整治,浙江由1010个整合到150个以内,河北A级化工园区整改不到位全部关闭。今年对化工企业可能是最难的一天,不仅要面临疫情及洪灾的影响,还要面临外加环保严查,化工企业的损失明显高于往月同期水平。

.......................................................................PP................................................

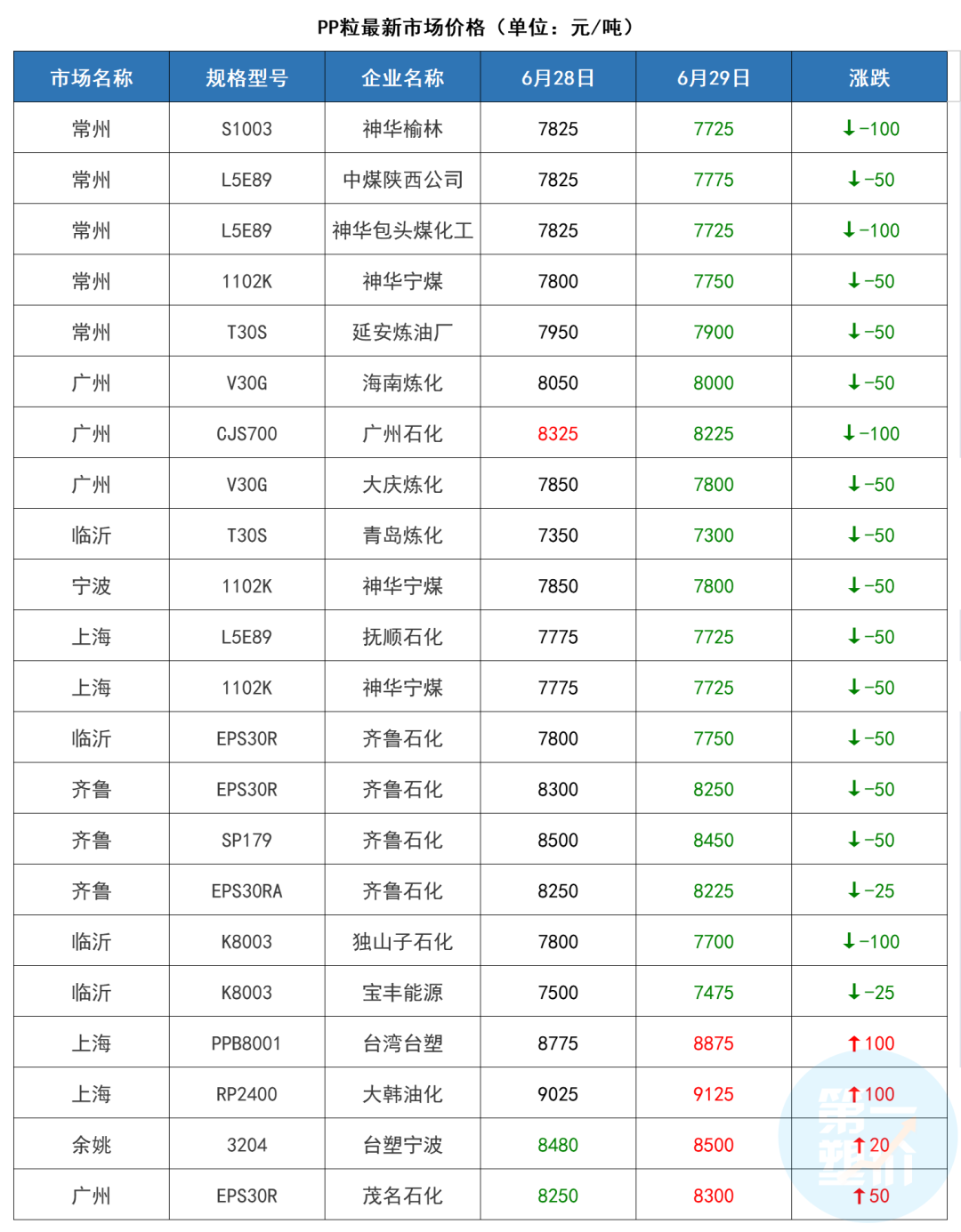

今日原材料市场普遍下跌,只有PE小幅上涨,个别牌号,PE最高涨300元/吨,ABS、PC最高跌200元/吨,PP最高跌100元/吨。

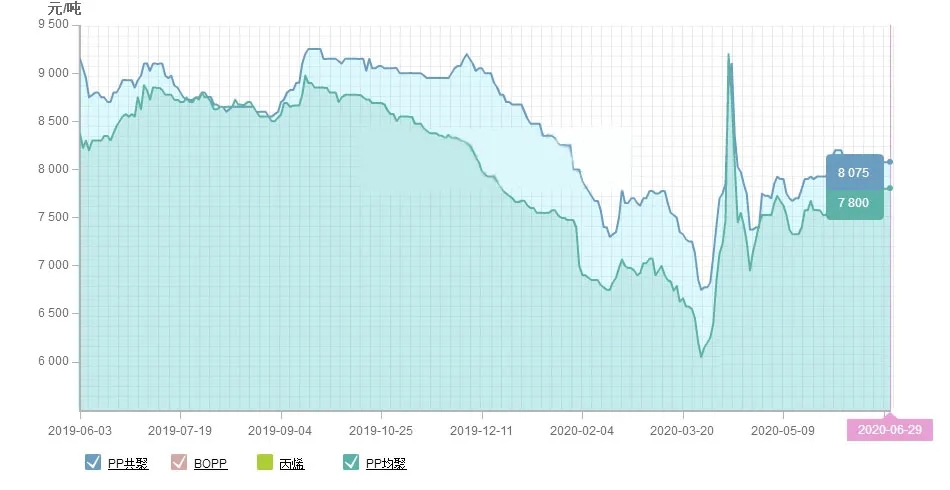

PP价格走势

6月份整体变化不大,因利好因素较少,商家操盘积极性欠佳,市场价格窄幅整理居多。

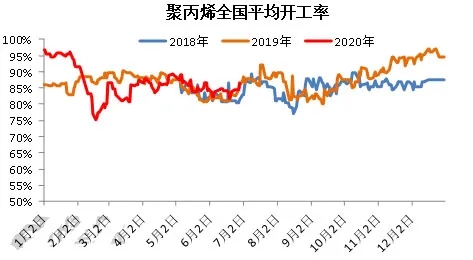

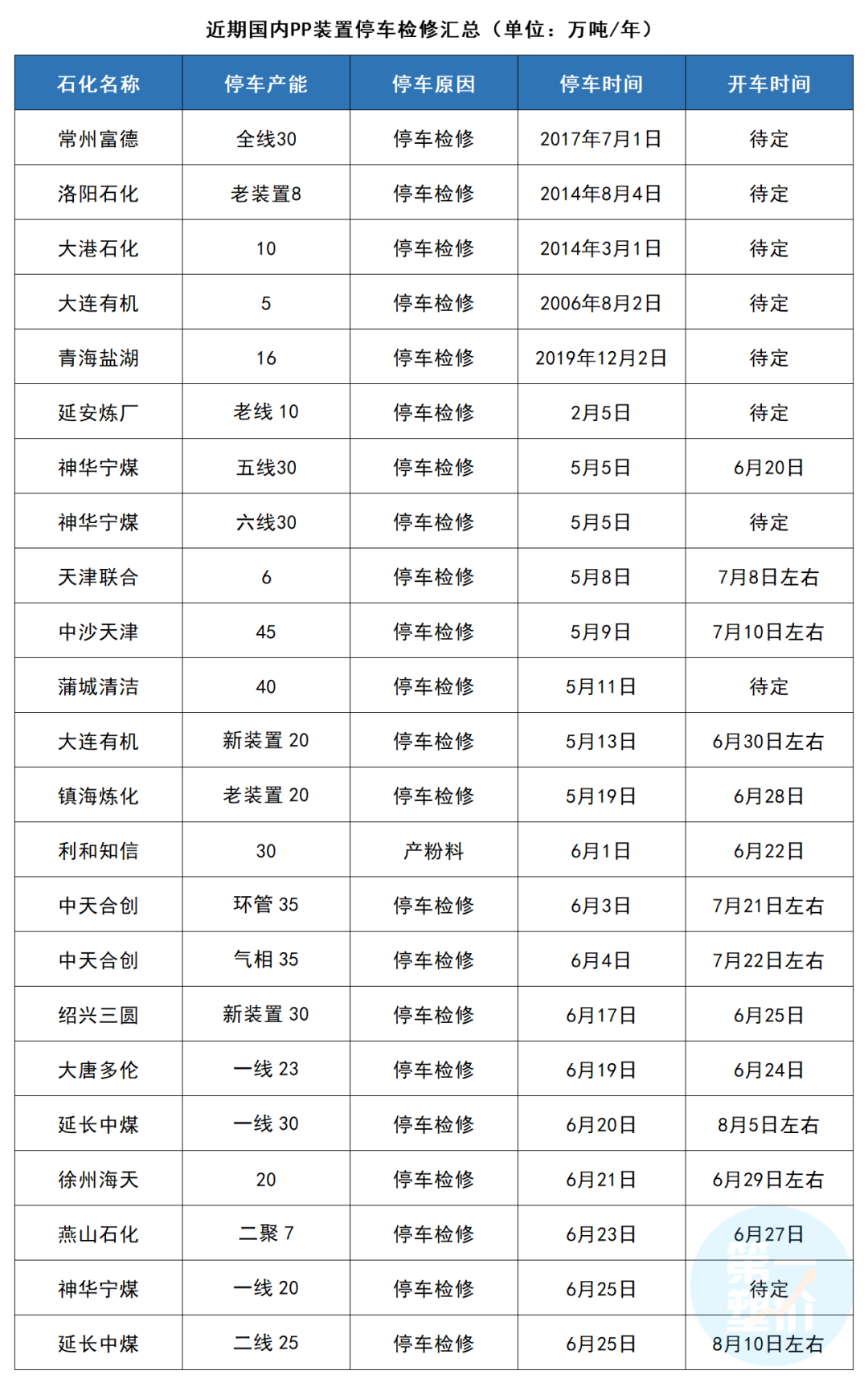

供应方面来看,目前仍处于检修旺季,6月份预计检修损失量33.6万吨,达到了近三年6月份的新高,而且比2020年1-5月份都多。检修损失量增多,现货较少,再加上纤维需求增多的供需错配背景下,供需矛盾比较突出。不过随着排产比例逐渐恢复正常,供需也逐渐恢复正常。

PP开工率

下游需求来看,目前聚丙烯下游需求面整体并没有较大提升,只有个别领域或将带领市场突围,地摊经济带动薄壁制品销量,塑编、膜领域需求处在淡季,薄壁注塑、共聚注塑、纤维等结构性需求仍存,但下游对高价货源仍存抵触。

综上所述,7月上旬,前期检修的石化装置,如中沙天津、延长等仍在停车中,初期或有部分炒作氛围,带领聚丙烯报盘小幅走高,但需求难有实际性进展,因此炒作过后,聚丙烯将会在6月底7月初平稳推进,归于基本面,同时疫情卷土重来,下游订单量也深受影响,供需矛盾短期内也难以转好。

.......................................................................PP................................................

目前国内PP普遍下跌,个别牌号上涨,最高跌100元/吨,最高涨100元/吨。

影响因素

⚫PP上游动态

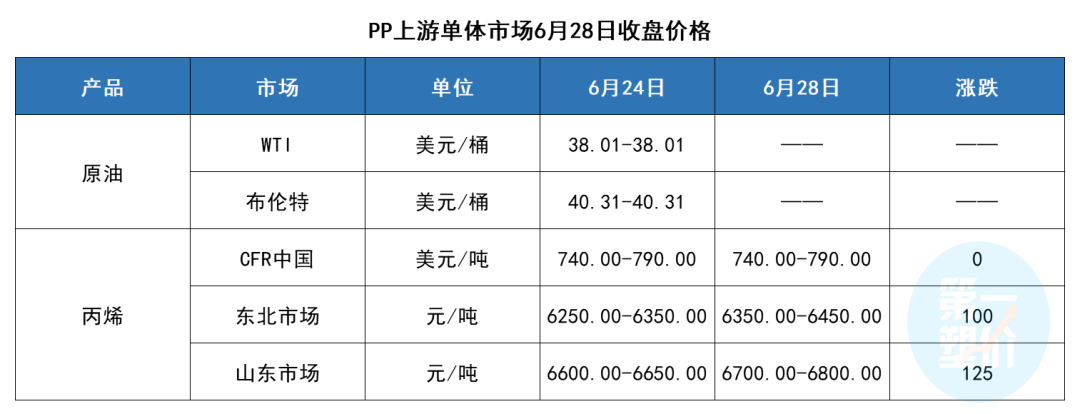

原油:美国疫情仍有加剧迹象,市场担忧原油需求可能再度下滑,国际油价下跌,但美国石油钻井数量降幅收窄抑制了跌幅。

丙烯:预计今日丙烯市场价格延续小涨概率较大,重点关注下游聚丙烯行情走势。

⚫PP装置动态

目前蒲城宁煤等均不同程度推迟开车,延长中煤按计划停车检修,6月份产量预计199万吨。

⚫ 后市预测

场内供应压力不大,目前是需求淡季,下游拿货意向不大,预计今日PP市场维持震荡整理态势。

.......................................................................PP................................................

检修旺季,场内供应压力不大,但下游处于传统淡季,拿货意愿不高,多刚需补货,目前PP市场未有单边消息指引,场内观望氛围浓厚,预计PP市场近期维持震荡整理态势。

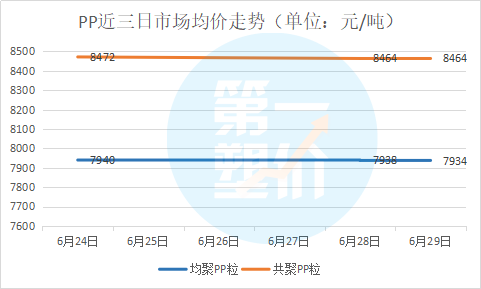

PP近三日价格走势