热门搜索

热门搜索疫情导致炼油利润率大幅下降,可能导致炼油厂关停激增,炼油能力下降400万桶/日,正永久或暂时关闭炼油厂,以节省成本。

近日有消息称,美国和亚洲的几家炼油厂和石油巨头最近宣布永久关闭。此前石油输出国组织(OPEC)称其预期燃料需求降幅要超过预期。且分析师预计,未来6-12个月内,在亚洲地区会有更多的炼厂关停。鉴于需求不确定性和疲弱的利润前景,那些设备复合度低、生产低效的炼油厂将面临挑战。而日本、澳大利亚和新西兰很可能成为油企关停炼油厂的候选地。相关人士也表示未来三年,欧洲高成本炼油厂中也有近10%,即140万桶/日的产能,也将面临关闭的严重威胁。专业人士也表示,疫情爆发后,炼油企业面临“适应或死亡”的局面,关闭和整合将是未来整个下游产业链的两大主题。

下游产业链面对此次整个产业链关停,未来或将影响原材料供应,导致供应紧张,进一步支撑价格上涨。目前原油期货价格震荡上涨,变化率正值范围内走高而油价涨势受限。但在原油期货强势拉涨的提振下,塑料市场迎来了久违的回弹走势,市场成交也较前期明显好转,接下来让我们就一起看下今天市场价格行情吧~

................................................................................今日价格................................................................

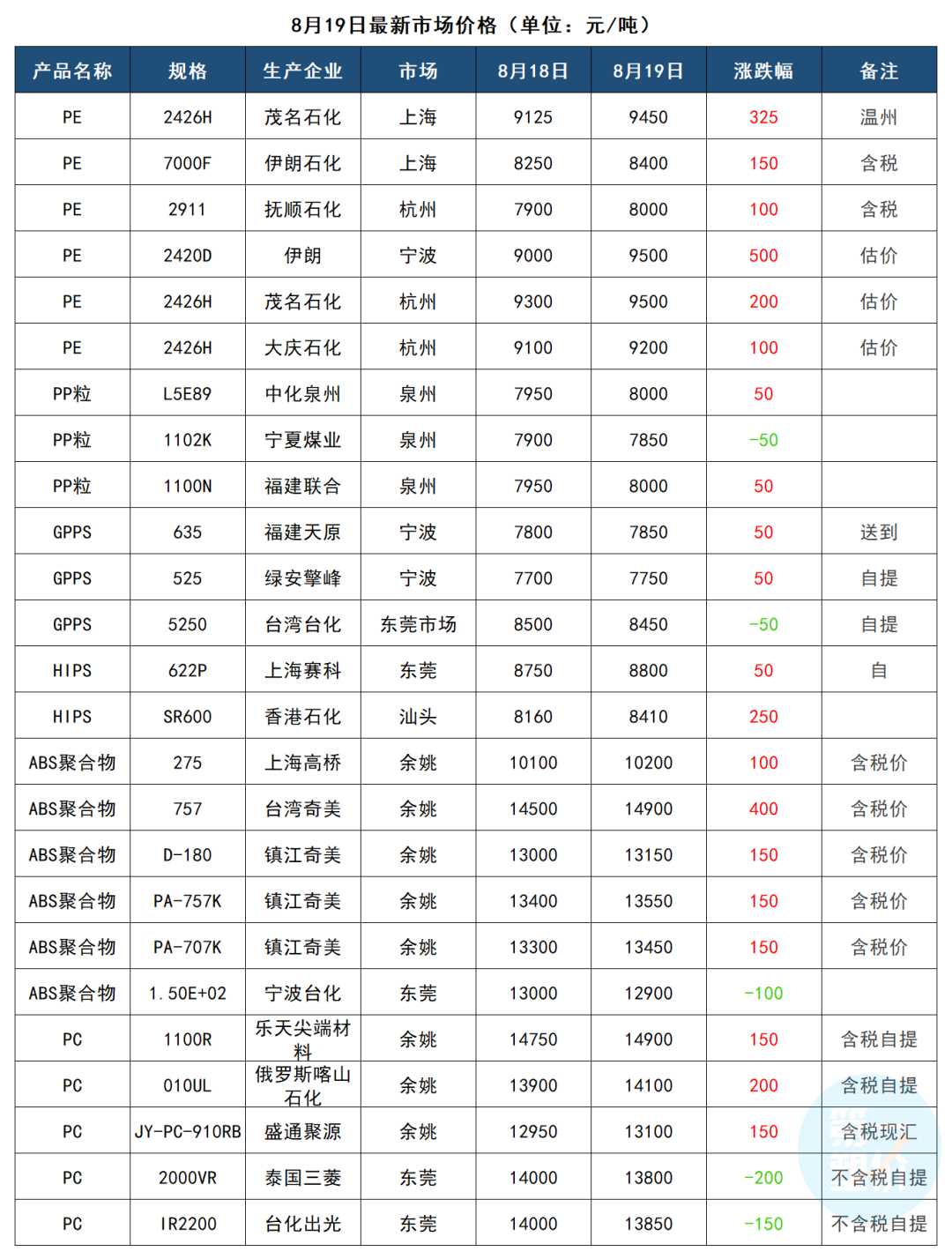

今日原材料市场涨跌互现,PP小幅震荡,幅度在50-100元/吨,近期,由于伊朗货源减少,国内华东高压价格大幅上涨,与线性价差创三年半来高位,价差达到1900元/吨。今日PE大幅上涨,最高涨500元/吨,PC最高涨跌200元/吨,PS最高涨250元/吨,ABS有涨有跌,最高涨幅在400元/吨,跌100元/吨。

今日PE分析

期货盘面走高上行,石化部分上调出厂价,成本面支撑,市场报盘上行,实盘成交有所好转。现对当前PE市场环节与要素进行梳理,为后市的判断提供一定参考。

⚫上游动态

原油:等待EIA库存数据和OPEC+市场监督委员会会议,WTI稳定,而美元汇率下跌支撑布伦特。

乙烯:18日,供应充足,而买盘意向低迷,亚洲乙烯市场商谈有限。中日两国供应充足,市场整体氛围偏疲。

⚫ 库存供应

近期石化库存处较低位置,比去年同期略有减少,石化销售压力相对较小,支撑石化调涨出厂价,然石化检修装置多陆续恢复生产,同时宝来石化开车正常生产,市场货源供应后期有望增加。

⚫ 下游需求

下游工厂开工暂无大幅改善,农膜订单陆续跟进,部分中大厂订单有所积累,由于规格不确定,开机增速有限,其他中小厂订单跟进不足,阶段性开工或停机,多以刚需采购为主。

综上所述,生产企业库存压力不大,加之市场内代理商积极销售,存在超销现象,其库存多保持较低水平,随着终端制品企业开工率缓慢回升,其采购量增加,市场内货源供应出现偏紧局面。但业者仍担忧价格上涨过快会压制购买情绪。

⚫ 后市预测

夜盘原油收平、线性期货微涨,预计今日行情窄幅整理为主,低端价位向高端靠拢,线性主流7100-7500元/吨。

...............................................................................PE.................................................................

石化调价及期货偏强支撑,需求端买入刚需,预计短期行情偏上整理运行。

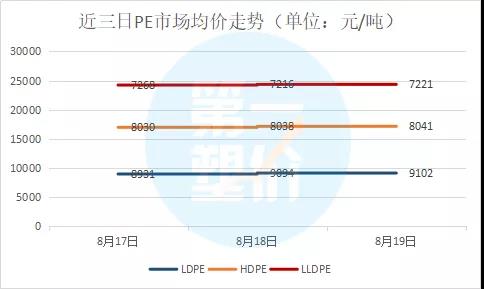

PE近三日价格走势