热门搜索

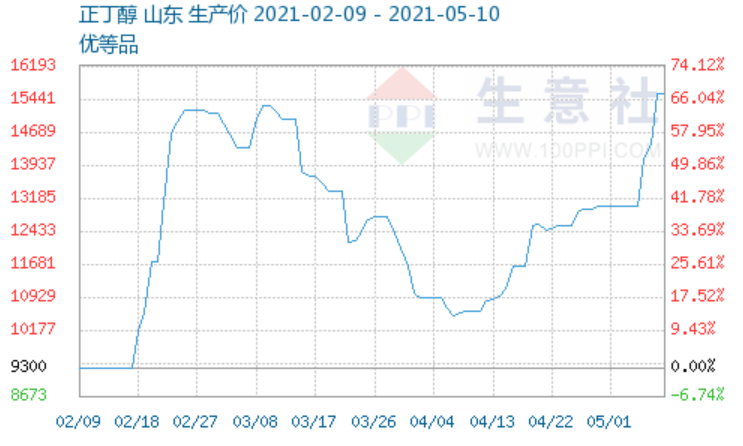

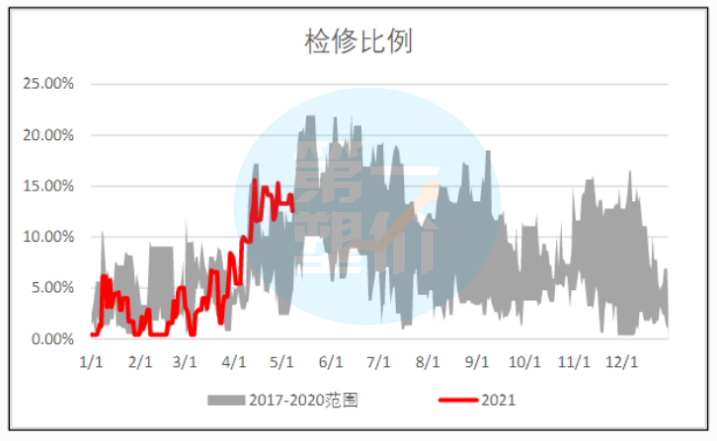

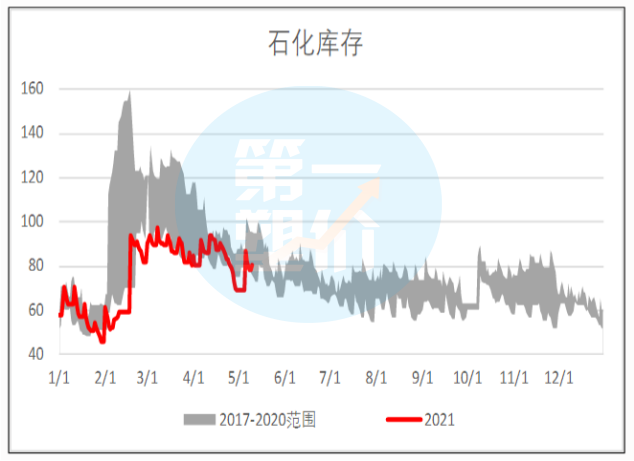

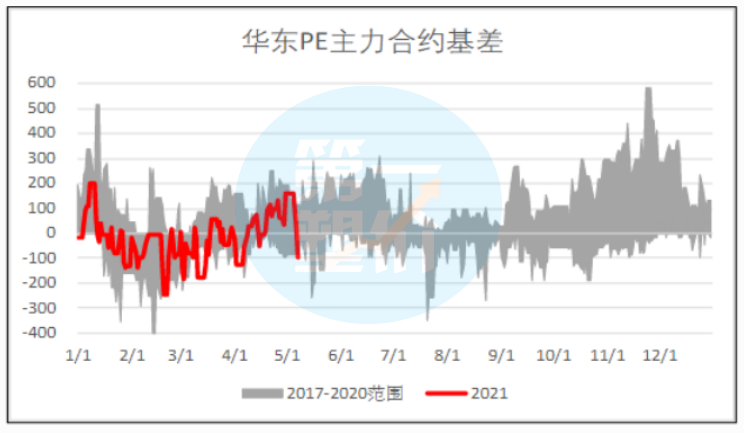

热门搜索10日,国内商品期货市场强势不减,继续高歌猛进!铁矿石、螺纹钢、热卷均罕见涨停!沪铝期货突破20000元大关,续创近十三年新高!苯乙烯再涨3.55%,紧随其后! 期货涨势不停的情形下,现货市场也不甘示弱,部分原料三日涨幅近20%!多协会再次发声,呼吁调控! 原料三日涨20%,大厂再调涨1300! ▶▶苯乙烯疯涨,节后涨近10%! 节后,国内苯乙烯市场涨势凶猛,目前华南现货价格涨至11000元/吨,较节前上涨950元/吨,三日涨幅达9.45%!下游PS、ABS、EPS市场普遍上涨50-550元/吨。 更有全球性材料以及塑料、乳胶粘合剂和合成橡胶的制造商盛禧奥发函调涨ABS、PS价格! 自2021年5月1日起,或根据现有合同条款,调涨欧洲的附属公司所有级别PS、ABS和SAN树脂在欧洲地区的售价: 斯泰隆GPPS上调105欧元/吨(约818元/吨); ▶▶PVC市场强势上涨,多企业发布涨价通知! 假期归来,PVC期货市场开门红,价格强势上涨,带动现货走势方向。5月6、7两日涨幅约2%,同比上涨超60%,厂家普遍调涨,日涨幅度在100-200元/吨左右。 部分PVC企业再发涨价通知: ▶河北康飞塑业于5月8日宣布,决定自即日起,PVC板材价格在2月25日涨价基础上再次上调,未预付货款的,交货一律按新价格执行。 ▶河南康贝塑胶制品于5月8日宣布,即日起PVC板材价格执行上调,具体报价以当日报价为准。 ▶ 君源塑业于5月8日宣布,自即日起PVC板材价格在原价基础上再次上调,未预付货款的,交货一律按新价格执行。 ▶ 江阴宇源塑化于5月8日宣布,以前报价一律取消,即日起所有产品实行一单一价。 ▶▶正丁醇涨势迅猛,3天涨幅近20%! 目前,国内山东地区正丁醇出厂均价参考15566元/吨,与5月5日价格相比,均价上调2566元/吨,节后三日涨幅19.71%! 目前,正丁醇现货供应持续紧张,但市场价格几乎触及天花板,下游对高价观望情绪渐浓,买货较前几日冷静,正丁醇继续上涨动力略显不足,但工厂装置复工尚需时间,短期内正丁醇市场持续紧张局面。预计短期内,国内正丁醇市场整体多将高位盘整运行。 涨势太疯狂,协会再发声! 美股涨!油价涨!金价涨!商品期货涨!原料涨! 因此,目前原料市场的现状变成了——什么下游需求差、接受程度不高,根本阻挡不了大宗商品上涨的趋势!这次,又涨到协会出来发声了,呼呼行业健康有序发展! 钛白粉迎来今年的第五次涨价!龙蟒佰利、中核钛白、惠云钛业、金浦钛业等多家钛白粉企业相继发布涨价函,国内市场调涨1000~1500元/吨左右,外销价调涨120~150美元/吨。如此密集的涨价行动今年并不少见,然而步调如此一致却十分罕见,且没有给下游客户任何缓冲时间! 氧化铁也迎来了今年的第三次涨价!国内外市场上普涨500元/吨、出口产品100元美金/吨。主要在于成本端铁皮提价所致,价格快速上涨已超过3000元/吨、且买不到货的尴尬局面,并且5月份已有多家铁皮供量而减产,企业难以达到最大供应量,出口维持热度。目前,业内龙头企业在二季度内的订单已预订完,“货紧价扬”之势助推氧化铁价格上行。 酞菁蓝、酞菁绿系列颜料,年初以来上涨近8000元/吨,且间歇性断货,上半年订单也已预订一空。 近日,氧化铁协会分会、中国钢铁工业协会副会长均发声,呼吁各大会员合理调价,呼吁政府发挥引导作用。 氧化铁协会分会:提醒氧化铁行业各会员单位结合各自主经营情况,加强与客户的信息沟通,如实将化工原料、金属铁皮、辅助材料及运费等的市场价格波动变化情况告知客户,自行协商按市场需求,要调整价的价格协商而定,以共同化解经营风险,构造规范有序的氧化铁市场环境。 协会提请各会员单位务必严格执行国家和行业相关标准规范,维护市场及行业基本利润的前提下为客户提供优质服务,保障氧化铁行业健康有序发展。 中国钢铁工业协会副会长骆铁军表示:铁矿石价格居高不下的主要原因在于供给端高度集中,主导权掌握在卖方手中。此外,市场预期和炒作成分很大。他呼吁政府在市场机制失灵的情况下,发挥引导作用,有效遏制铁矿石价格不断上涨势头。 中钢协报告分析称,从需求端看,由于前期钢材价格上涨速度较快、幅度较大,造船、家电等下游用钢行业难以承受钢价持续高位,后期钢价难以持续大幅上涨。 短期PP、PE偏多上行 ▼上游动态 ★原油: 从基本面而言,全球供给端目前持稳,但美伊关系这一潜在风险点尚存。随着疫情逐步受控,美欧需求复苏进程相对乐观,加之夏季需求旺季或构成一定支撑。 ★丙烯: PP成本端丙烯边际成本支撑作用有所减弱,但相关工艺仍旧面临小幅亏损,粉粒开工仍处低位。海伟、海天、利和仍在停车,预计下周开车。部分地炼开始恢复,丙烯走弱预计在本月中旬。 ▼ 供应方面 ★短期新增产能冲击有限 5月聚烯烃依然集中检修。同时本月有较多新产能释放,PE华泰盛富、连云港石化开始出料,海国龙游试车;PP方面中韩石化二期和富基二期近期投产。但短期新增产能短期冲击有限。 ★内外盘价差逐渐缩小 印度以及东南亚疫情恶化带来远期进口报盘增加。随着拉丝国内价与东南亚价差不断缩小,进口窗口逐渐打开。同时外盘新产能压力大,大林、阿曼装置投产。 ★PP出口利润大幅下降 理论出口窗口未关闭,但实际出口已经很少发生。PP出口利润已经到0值附近。 ▼ 库存方面 截止周六,上游石化库存78万吨,节后三天去9万吨,去库速度较快。今日石化库存80.5万吨,去年同期库存89万吨,库存周度维持去化且处在往年同期低位。 ▼ 下游需求 PP下游BOPP成交放量明显,LL下游利润得到一定修复,下游原料库存不高,刚性需求仍在。 综上所述 五一后的市场,多头看涨气氛强烈,现货市场部分贸易商和终端补库对市场形成了支撑。下游厂家五一节前库存处于较低的位置,节后低位补库属正常模式。同时价格高位,大量贸易商进行套保,所以我们可以看到节后回来石化库存快速去库。 但我们也要看到近几个交易日大幅上涨过程中,基差实际是在走弱的,月差也没有出现明显的大幅攀升。我们可以看到节后归来,能化商品整体都处于上涨的行情中,当下的反弹可能更多是多头投机因素。供应扩量背景下,需持续关注下游需求情况。 整体来看,短期PE短期偏多上行,关注8500点附近的上方压力,而长期来看,塑料供增需弱,L09合约继续上涨空间不大。PP方面,关注现货能否跟进期货的涨幅,截止7日,华东煤化工对PP09合约基差低至25,关注后续逢低做多基差的机会。

斯泰隆和斯泰隆A-Tech、斯泰隆X-Tech和C-Tech HIPS上调105欧元/吨(约818元/吨);

迈纯ABS树脂上调160欧元/吨(约1247元/吨);

TYRIL SAN树脂上调170欧元/吨(约1325元/吨)。