热门搜索

热门搜索新月新气象!5月的涨价通知已经轰轰烈烈的来了,并且有的涨价函都不固定涨价幅度了,打算实时报价,还限制进货量!

再加上,山东、江苏、湖北等地先后明确淘汰落后产能,原料库存或进一步告急!

5月涨价函“大招”频出!

眼看着五一小长假就要来了,但塑化企业似乎并没有偃旗息鼓的意思,反而提前将5月的涨价事宜安排妥当了!

一季度涨价函基本都“明码标价”了,而二季度的涨价函则是频出“大招”:有定制产品单独报价的、有一单一报价的、还有此前报价全部作废的!

4月23日,广东百川化工有限公司发函,称经研究决定,对产品价格及政策再次进行调整,具体调整为:

1、2021年5月10日起执行最新标准价格表,2021年5月前报价表全部作废;

2、所有UV订单及未发货的UV订单价格实时报价,一单一报价;

3、不在报价表上面的特价产品和专配、定制产品另行报价,之前报价作废;

4、按本月执行价限量订单发货,不得超过去年平均月进货量,进货需现金结算。

还表示根据行业预测,2021年5月之后原材料将持续高位运行。

4月24日,广东银洋环保新材料有限公司发函,称由于近期原材料暴涨及封盘,即日起暂停一切接单,等原材料稳定后才决定何时接单。

4月26日,湖南创大玉兔化工发函称,“玉兔”牌钛白粉销售价格在原有基础上上调1000元/吨。

4月20日,胶粘巨头汉高表示,由于多种关键原材料大幅上涨,从5月1日起,公司系列产品将进行调价。

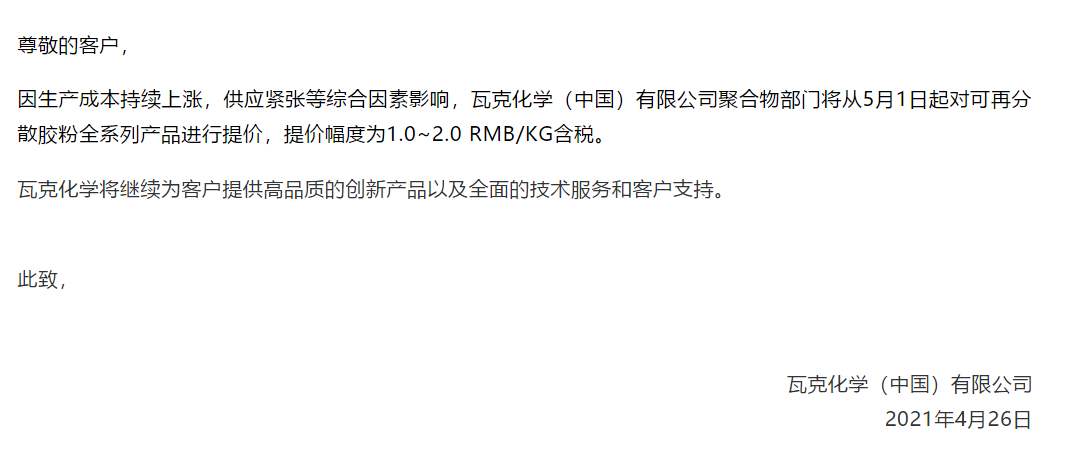

4月26日,瓦克化学(中国)有限公司:聚合物部门将从5月1日起对可再分散胶粉全系列产品进行提价,提价幅度为1.0~2.0 RMB/KG(1000-2000元/吨)含税。

近期,钛白粉龙头科慕宣布,5月1日起钛白粉产品调涨200美元/吨(1299元/吨)。

业内人士表示,国外消息透露5月将会宣布三季度的涨价,开售三季度订单,预计钛白粉将再次调涨200美元/吨。

山东、江苏淘汰化企350家!

根据官方消息显示,山东、江苏公布2021年化企关闭退出目标,其中山东淘汰154家,江苏淘汰200家,沿江1公里落后产能基本淘汰。相关的原料库存怕是又要告急了!

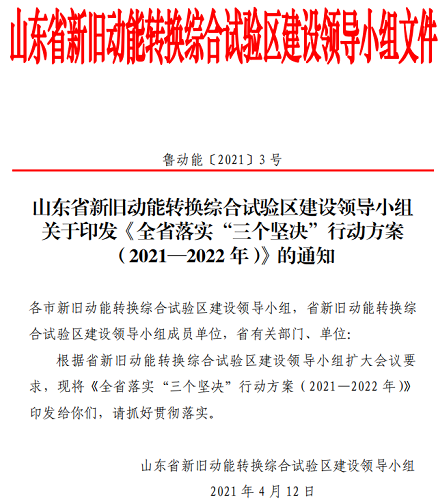

▶山东:2022年年底前关闭退出154家化企

山东4月12日发布《全省落实“三个坚决”行动方案2021-2022》,在2021-2022年期间,精准聚焦地炼、焦化、煤电、轮胎、煤炭、化工等8个重点行业,淘汰落后产能,2022年年底前退出关闭地炼企业6家、焦化企业4家、轮胎企业18家、化工企业154家。

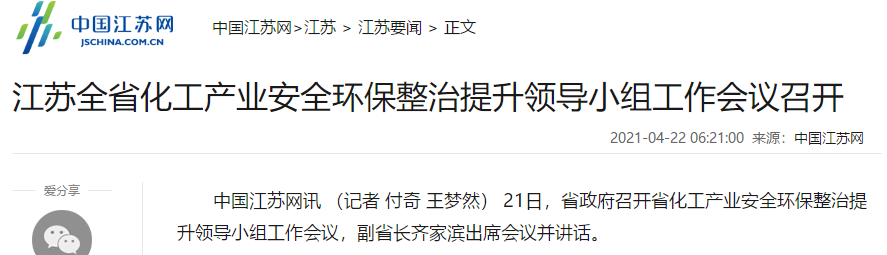

▶江苏:2021年关闭退出200家化企!

4月21日,江苏召开全省化工产业安全环保整治会议,明确对评价不合格且不整改的化工园区、化工集中区取消定位,计划2021年关闭退出200家化企,其中包括沿江1公里园区外的30家化企。据数据显示,目前江苏剩余2341家化企,化工园只剩29家。

▶生态环境部:沿江一公里的落后化工产能基本淘汰

水生态环境司司长称:经过禁止在新建扩建化工园区和化工项目以及实施“搬、改、关”计划,目前长江沿江1公里范围内落后的化工产能基本淘汰。

▶扬子石化:30万吨/年装置淘汰,被拆除

4月22日,扬子石化第一套30万吨/年产能的PTA装置,因国内PTA产能过剩、工艺落后、能耗偏高的因素被拆除,这也预示着A类装置开始逐渐被淘汰。

应对涨价,下游采取全新定价模式!

2021年以来,塑化原料多以“短缺”的形象出现,几乎每次提及大宗商品都离不开“暴涨”二字。再次淘汰落后化企,或能减少环境污染,但可能加剧市场缺货紧张的局面!

缺货下,必然带来新一轮涨价。

由于聚烯烃原料价格的大幅上涨,下游工厂对于客户订单价格传导不行,工厂所签订的长约订单利润甚至出现亏损状态。目前,部分下游也不再坐以待毙,采取新的定价模式来弥补亏损。

深圳市某包装企业称,由于利润的急剧下降,开始采取新的订单定价模式。

(1)框架协议:订单中签订的原料价格允许有±10%的溢价。若原料价格跌幅超过10%,由工厂补贴5%的价格给客户;若原料价格涨幅超过10%,由客户补贴5%的价格给工厂。

(2)一单一签:工厂根据目前的原料价格,加取相应的加工费用,以确定该订单价格,根据该订单价格签订相应的订单量。

东莞市某塑料制品企业表示,面对今年的原料价格上涨,利润水平极度压低,所签订的长期合同无法涨价,利润甚至出现亏损。订单的定价模式一般为原料加加工费用,为降低成本,原料锁价,目前也考虑原料的套保操作。

而贸易商库存水平仍较高,即使降价促销了,也没有刺激下游大批量拿货。广东某贸易企业表示下游利润已经有所回升了,可能是由于前期需求透支导致的不接货,目前还在消化阶段,另外下游新增订单不足也是一个原因。

短期PP、PE偏弱震荡

★PE★

1、PE价格持续回调,其中高压近期跌幅明显,上下游利润得以修复,目前估值相对合理。

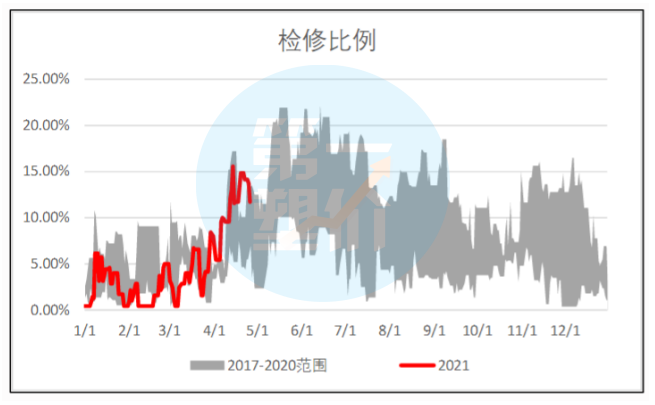

2、国内处于检修旺季,新增产能短期冲击有限,净进口维持缩量,供应压力不大。

3、下游订单偏少,成品下调价格,农地膜开工继续走低。其他下游低价适量采购,关注五一前下游补库情况。

★PP★

1、今日石化库存下降至76.5万吨,处于偏低水平,由于月底及长假的原因,库存较低也属合理,而港口库存高企,处于近三年的高位。同时关注五月初的市场库存情况。

2、下游缺乏新订单,成品库存较高,部分下游工厂五一有停车计划。

3、本周将进入节前备货阶段,同时临近月底,供应端也有减库存的需求;短线仍有反弹的空间,短线压力处于8530-8580区间。

二季度来看,聚烯烃市场面临一定的供应压力,不过新增产能释放要到5月底-6月份,因此5月份供应可能会存在一个空档期,市场普遍认为这时候价格可能会有反弹可能,但对于5月过后的行情,还是偏空为主。