热门搜索

热门搜索市场终于在下游市场一致抵制下,高高“挂起”的价格最终一落千丈,现在还有继续走跌的架势!

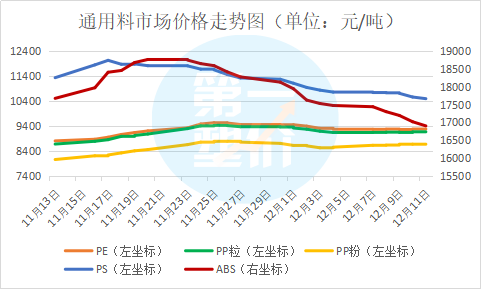

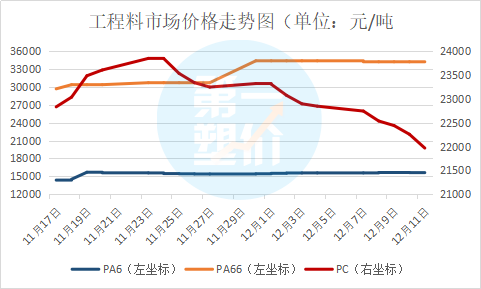

上月底,下游制品厂停产抵制高价,主要是因为上游“不讲武德”,这影响了其自身利润。ABS/PS、PC短短半个月就一路狂跌不止,俗话说的好“出来混,迟早要还的”。ABS真的截止到目前,和11月份想比,普遍下跌300-1500元/吨左右,最高的已经下跌超1880元/吨,PS普遍下跌300-1000元/吨左右,最高下跌将近1400元/吨;最难的莫过于PC,最高的也下跌了1000元/吨,原材料商家也是有苦难言,上游双酚A持续大涨,高价不落,面对高价下游不接盘,不涨自己倒赔钱,也是左右为难,整个塑料原材料市场,能涨的屈指可数。

行情的弱势,整个市场弥漫悲观的氛围。厂家也试着价格上调,但是真的很难涨起来。卖塑料就像赌博,谁也不知道下一秒会发生什么,这种场面没见过10次也是见过8次,面对这行情,只等坐等。因为看这个行情,无论供需面还是宏观因素,暂时都没有可以支撑上涨的因素,可能还将会持续一段的下跌,相信大家已经有了心理准备,不过高价屯了货的,估计现在也后悔了!今日期货市场,预计短期PP05价格偏强,基差继续缩小。由于PP进口窗口关闭,可能会引起华南供应紧张,加上远月05面临国内检修和海外需求恢复支撑;上周五夜盘大涨3%,预计短期PE01价格偏强,但目前,LLDPE国产供应量处于偏高水平,加上下游订单不多,因此注意价格回调风险。下面一起看下今天的现货市场价格吧~

..................................................................................今日价格...................................................

今日市场价格普遍下跌,PP、PE涨跌互现,涨50-200元/吨,普遍跌50-250元/吨,ABS/PS普遍下跌,ABS跌100-500元/吨,最高下跌1100-1700/吨,PS跌50-400元/吨,个别涨50-200元/吨,PC跌100-750元/吨。

今日PP分析

PP场内回调整理趋势明显,但石化出厂价多数仍在上调,且下游工厂一般采购维持正常。现对当前PP市场环节与要素进行梳理,为后市的判断提供一定参考。

⚫上游动态

原油:美国石油钻井平台数量继续增长,英国硬脱欧风险加重令市场情绪谨慎,加之欧美疫情依然严重,国际油价下跌。

丙烯:当前下游工厂对原料仍存一定采购支撑,且多数生产企业出货压力略有缓解,企稳意愿凸显。预计今日丙烯市场稳价运行概率较大。

⚫ 库存供应

除去长期停车检修的,目前仅6家生产企业,7条生产线处于检修状态。后市看,当前石化库存水平不高,压力不大,但有累库势头。

⚫ 下游需求

工厂整体开工水平趋稳,需求稳定释放,货源采购刚需为主未见明显备货意向,多持观望态度,市场交投氛围一般。

⚫ 综上所述

拉丝排产比例下降4%到27%左右,支撑较强;上周末石化虽然开单较好,但贸易商成交一般;下游工厂采购意愿也不强,而周五夜盘期货在高位,预计今日PP市场报盘震荡整理。

.............................................................................PP....................................................

近期期货低位震荡,对现货市场单边指引消息有限,终端企业多维持刚需采购,实盘成交商谈。考虑到现货成本支撑,预计短期 PP市场区间震荡。

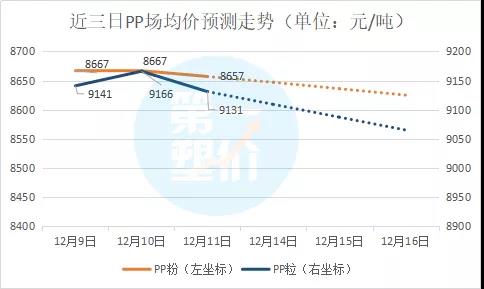

PP近三日价格预测走势