热门搜索

热门搜索导 读

突发!扬子石化丁苯装置起火爆炸!2021年第一封涨价函来了,最高涨3163元/吨!

新年伊始,突发事故连连!1月12日17时06分,南京扬子石化橡胶有限公司顺丁装置发生爆炸起火,事故现场浓烟滚滚,并伴随巨大的爆炸声,事故未造成人员伤亡。

此次着火的顺丁装置,主要生产顺丁橡胶,产能10万吨/年,是一种由丁二烯聚合而成的结构规整的合成橡胶。综合来看,事故将造成装置停产,中石化顺丁橡胶货源供给以及原料丁二烯供应将受影响,或造成短期内货源紧张的情况,一定程度上促进出厂价调涨,丁苯、顺丁橡胶市场炒作氛围再度升温,ABS行情有望复苏。

另外,国外ABS/PS也异动不断,全球性材料制造商盛禧奥1月5日官宣涨价!宣布对欧洲所有聚苯乙烯(PS)、丙烯腈-丁二烯-苯乙烯(ABS)和丙烯腈-苯乙烯共聚物(SAN)进行提价!最高涨3163元/吨!

- 斯泰隆通用聚苯乙烯牌号(GPPS)——135欧元/吨;

- 斯泰隆和斯泰隆A-Tech、斯泰隆X-Tech和斯泰隆C-Tech高抗冲聚苯乙烯等级(HIPS)——135欧元/吨;

- MAGNUM ABS树脂——400欧元/吨;

- TYRIL SAN树脂——170欧元/吨。

目前塑化市场虽然称不上红火,但也不是毫无波澜。原油已连涨6个交易日,塑料期市小幅回暖,加之事故造成的货源偏紧预期以及涨价函的加持,节前行情或有小幅回暖迹象。下面一起看下今天的市场行情吧~

# 今 日 价 格

今日市场行情维持弱势,PP、PE普跌50-250元/吨;部分品类现反弹,PC领涨200-550元/吨,PS部分涨50-750元/吨。

# 今 日 期 市

★PP:目前仍在交易春节累库逻辑,春节石化厂不停车,而下游需求持续回落,加之疫情反弹,下游工厂可能提前放假。另外下游整体开工率降低,PP部分下游成品库存堆积。预计PP05合约短期偏弱。

★PE:昨日央行公布12月金融数据显示信贷边际走弱,宏观预期降低。聚烯烃需求增速预期降低。加之,近期PE装置检修损失量偏低,新装置产能在1月稳定投产释放。北方疫情加剧,市场对后期下游需求偏悲观。预计PE05合约短期偏弱。

# 今 日 PC 分 析

影响因素

▼上游动态

★原油:美国国债收益率攀升,美国原油库存下降,美国或增加经济刺激的可能性均支撑市场气氛,原油期货涨至11个月来最高,WTI连续6个交易日上涨。

★双酚A:近期部分下游树脂工厂入市采购,场内交投气氛尚可,持货商手中现货有限,存在推涨意向,但下游对高价接受度仍不高,预计今日双酚A市场坚挺运行。

▼ 库存供应

国产厂商减产挺价,目前开工率45.24%,负荷依旧低位,供应端大幅缩减,部分货源供应呈现偏紧态势,出厂报盘暂稳,部分暂停报盘。短线国产及进口货源供应依旧偏少,市场暂无明显供需压力。

▼ 下游需求

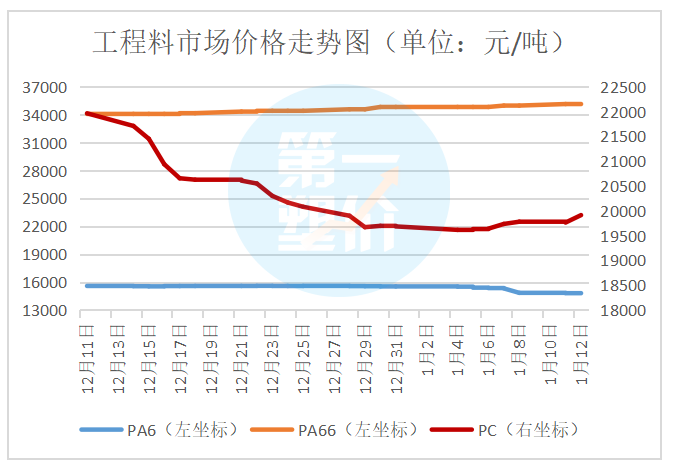

临近年末,加之新冠疫情影响,下游终端工厂或有提前备货的意向。元旦后,华南PC库存由10.5万吨降至7.6万吨,说明下游采购需求尚可。然疫情叠加下游陆续放假,交投或将逐步转淡。

综上所述

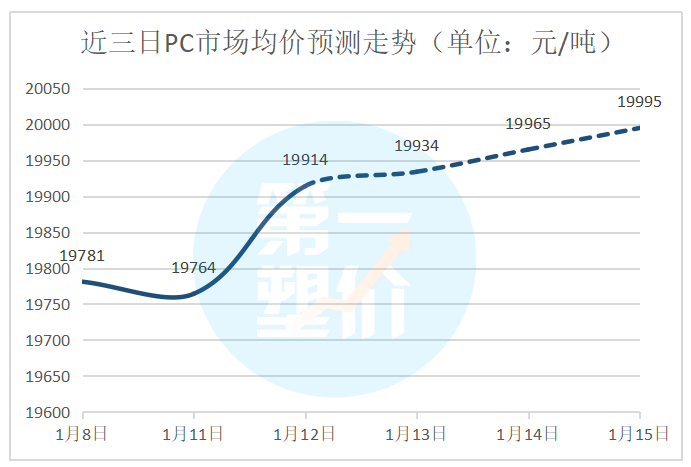

上游双酚A温和窄幅向上,企业出厂报盘调涨,加之部分货源偏紧,进口料报盘上升,进一步支撑国内PC行情,预计短期PC市场震荡整理为主,重心上探。

小编有话说