热门搜索

热门搜索2021年最严禁塑令正式生效!传统下游塑料包装厂表示年底库存订单惨淡!

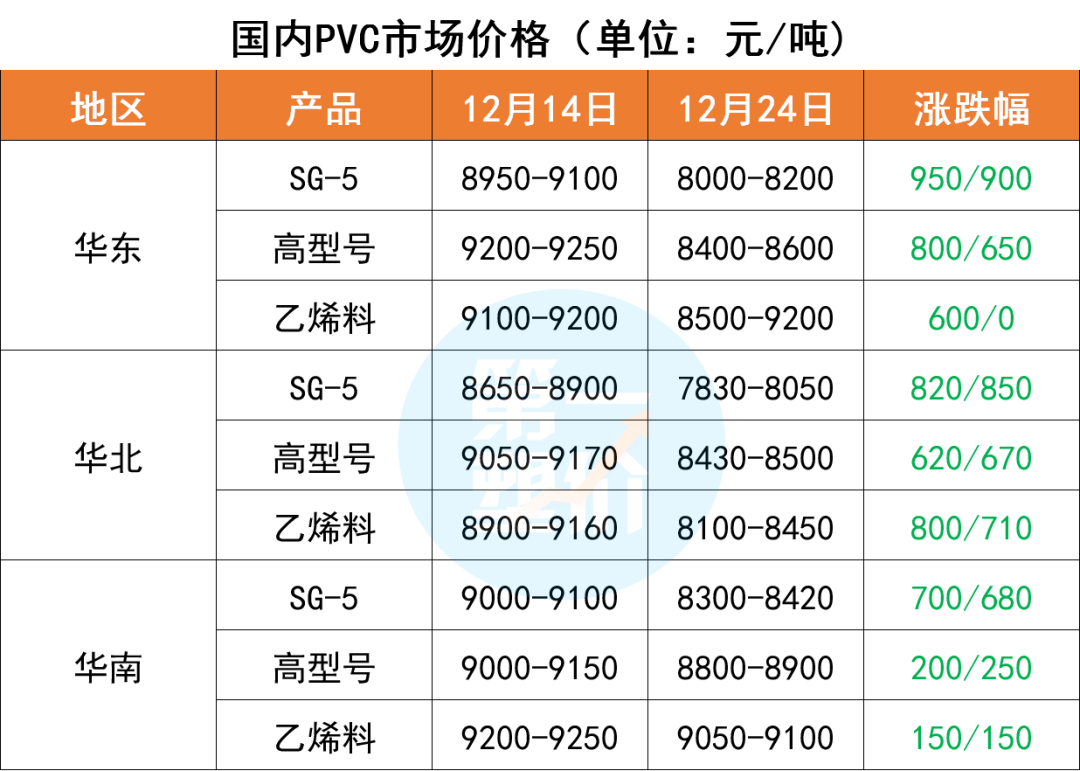

2021年1月1日起,上海“限塑令”正式升级为“禁塑令”!上海各大商场、超市、药店、书店将不再提供一次性塑料购物袋,全市餐饮行业也不能再提供不可降解一次性塑料吸管、餐具,花钱买也不行。广东省也再次加强了塑料制品使用的管理,全面禁售一次性发泡塑料餐具。

限塑令的升级和落地,下游塑料包装企业的转型升级将更加迫切。然而对于中小加工厂来说,经营压力重重。

多个小型加工厂老板表示,常规订单受限塑令的影响很大,年底的库存订单基本没有了,不管是吹膜也好,加工也好,都不行了。如果转型生产可降解塑料袋,除了改进生产线需要数十万元的费用外,原材料的成本还是原有PE原材料的3倍!

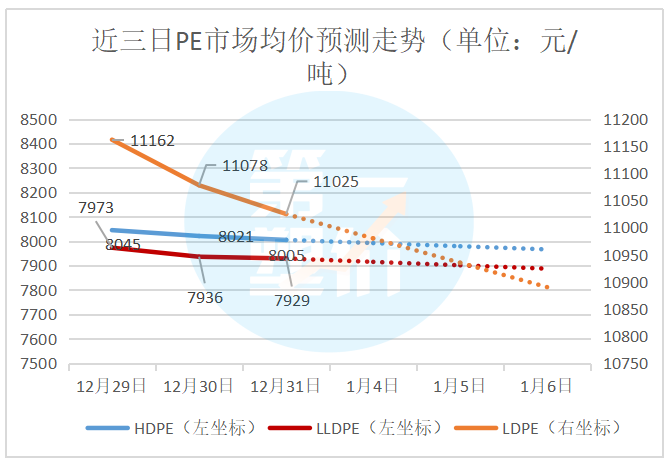

随着2021年多个大城市的限塑令的逐步生效,留给中小塑料袋加工厂喘息的时间不多了,传统PE的下游需求面临进一步缩减的可能,对PE行情的考验加大。下面一起看下今天的市场行情吧~

今日市场弱势震荡,整体跌幅不大,部分品类局部小幅反弹。

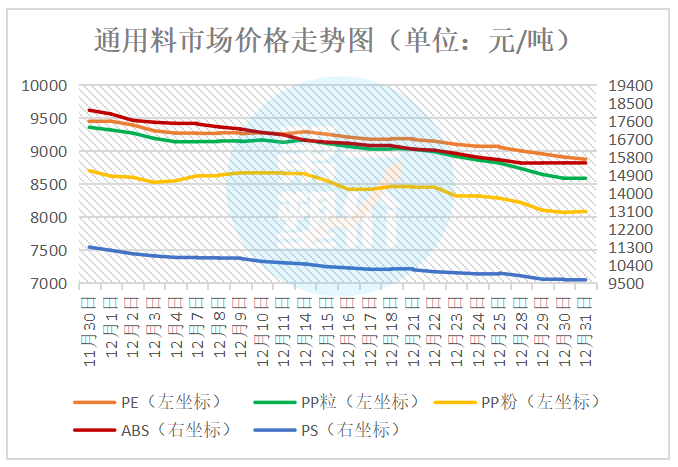

★PP:前期检修产能目前基本完成重启,PP供应压力增大。临近年底,上游石化厂面临排库压力;上周四丙烯价格止跌,粉料利润修复,开工率回升;下游环保以及限电产能目前恢复生产,并在元旦前有所补库,元旦后需求偏弱。预计PP05合约短期偏弱。

★PE:华东下游工厂存春节提前放假的可能,市场对后期下游需求偏悲观;节后石化库存72.5万吨,有较大去库压力;上周四PP01合约基差-55,期现回归大概率以盘面下跌的形式实现。预计PE05合约短期窄幅震荡。

影响因素

▼上游动态

★原油:因新年假期,全球原油市场休市一天。

★乙烯:休市。

▼ 库存供应

节后,PE装置继续新增扩能,停车装置陆续开工,整体产量有所增加,本周损失量将继续减少,石化供应预期上升。而下游接货积极性偏弱,石化库存消化缓慢。

▼ 下游需求

年终下游订单跟进不足,需求疲软,北方环保督查和南方节能限电政策影响下游开工,禁塑令也阻碍了部分贸易。棚膜需求转弱,后续订单跟进不足,部分中大型企业开工3-6成,其他企业产量较少,地膜需求淡季,经销商储备订单少量跟进,个别大厂开工尚可,其他企业停机或阶段性生产。

综上所述

上周五夜盘原油休市,线性期货休市,支撑有限。石化价格部分下调,年底询盘清淡,下游工厂开工拖累,需求疲软,预计短期PE行情震荡整理为主。