热门搜索

热门搜索导读

节前塑市惊现深“V”反弹,节后PP、PE还要涨?!

放假的时光总是短暂,又到了该收心回归工作的时候了。对于塑料人来说,时间就是金钱啊,行情不等人,一不注意,就要花更多的钱,买同样的料!

这不,第一塑价为了解决料友们的烦恼,从供应、需求以及库存三个角度出发,通过具体数据对2月的PP、PE行情进行预测。

节后PP、PE供应端压力不大

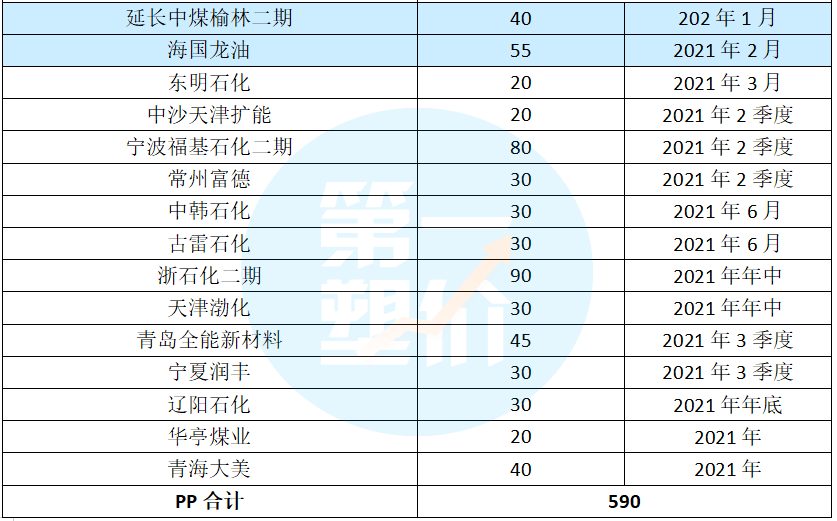

从2021年聚烯烃装置的投产情况来看,新增产能释放力度较大,整体供应压力不小,预计PE新产能增加600万吨,PP新产能增加590万吨。

不过,从节后第一季度来看,投产的装置PE仅70万吨,PP仅95万吨,新增产能有限,年后供应端增加的利空影响有所弱化。

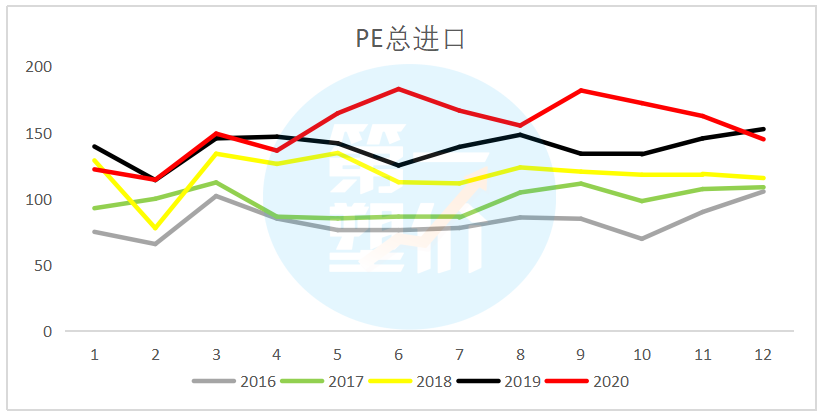

了解了国内供应端的情况,再看看节后聚烯烃的进口状况,尤其是进口依存度高达48%的PE。

从去年9月以来,PE进口利润就长时间处于负值,进口量开始持续走低。另外,由于上游原料乙烯、石脑油价格维持较高水平,对外盘PE存在成本支撑,外盘报价预计短期内将维持高位。PP市场情况也基本相同,进口窗口也未能打开。

目前外盘聚烯烃依然较强,预计2021年一季度聚烯烃进口量维持偏低水平。

整体来看,2月装置检修情况环比1月虽有减少,但新投产装置对市场造成的供应压力不及预期,加之一季度聚烯烃进口将偏少,预计节后聚烯烃总体供应压力不大。

下游复工速度早于往年

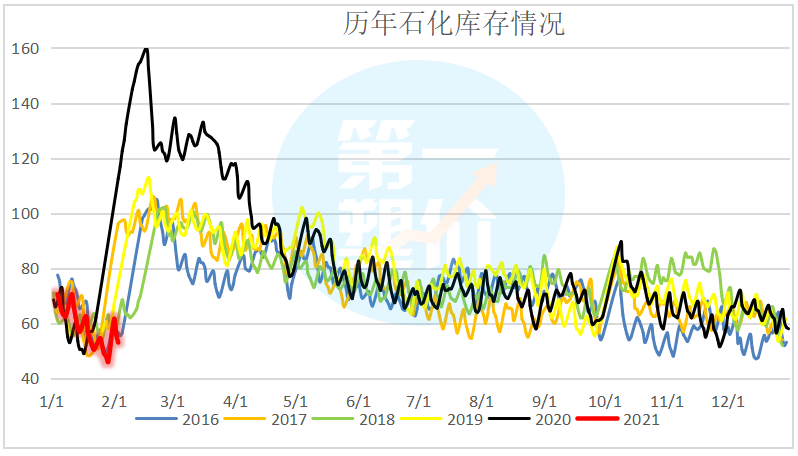

往年春节前,工人返乡,下游工厂关门歇业,开工率会有明显的下降,待元宵节后下游开工率才会逐渐提升。另外,上游石化装置假期并不停产,石化库存在节后都会有明显的累库现象。

但今年十分特殊,“原地过年”政策的影响之下,部分工人不会返乡,部分工厂春节仍维持低负荷生产,节前石化库存处于历史同期低位,挺价意愿强。因此,今年节后,上游石化厂累库现象并不突出,下游需求将比往年更早更快的恢复。

PP、PE节后反弹概率大

整体来看,节后PP、PE供应压力并不突出,随着下游需求逐步恢复, PE、PP将开始逐渐去库,加之,国外PE价格和国内价格倒挂,进口窗口关闭,而出口窗口打开,刺激出口,有利于国内供需紧平衡,有利地支撑PE价格,预计2月末至3月初聚烯烃行情将有望反弹上涨。