热门搜索

热门搜索导 读

近百家化工企业集体停产!涨价潮或再持续3-6个月!今天的低价,就是买入的机会?

一波未平,一波又起!

除了漫天飞舞、屡见不鲜的涨价函,咱们塑化市场又出幺蛾子了!近百家化工龙头企业“联合”停产了!本就供需失衡的化工市场,更是雪上加霜了!新一轮涨价或将开启!

停!停!停!

据了解,目前已有近百家化工企业正在停车检修或计划本年度进行停车检修,涉及到双酚A、PC、PP、PE、PVC产业链等众多化工品。

这些企业有的是部分装置检修,还有的是全停检修,且周期普遍偏长,基本在10-50天之间。部分企业直接宣布即将断供!剩余库存不多,做好备货准备!

具体检修情况如下:

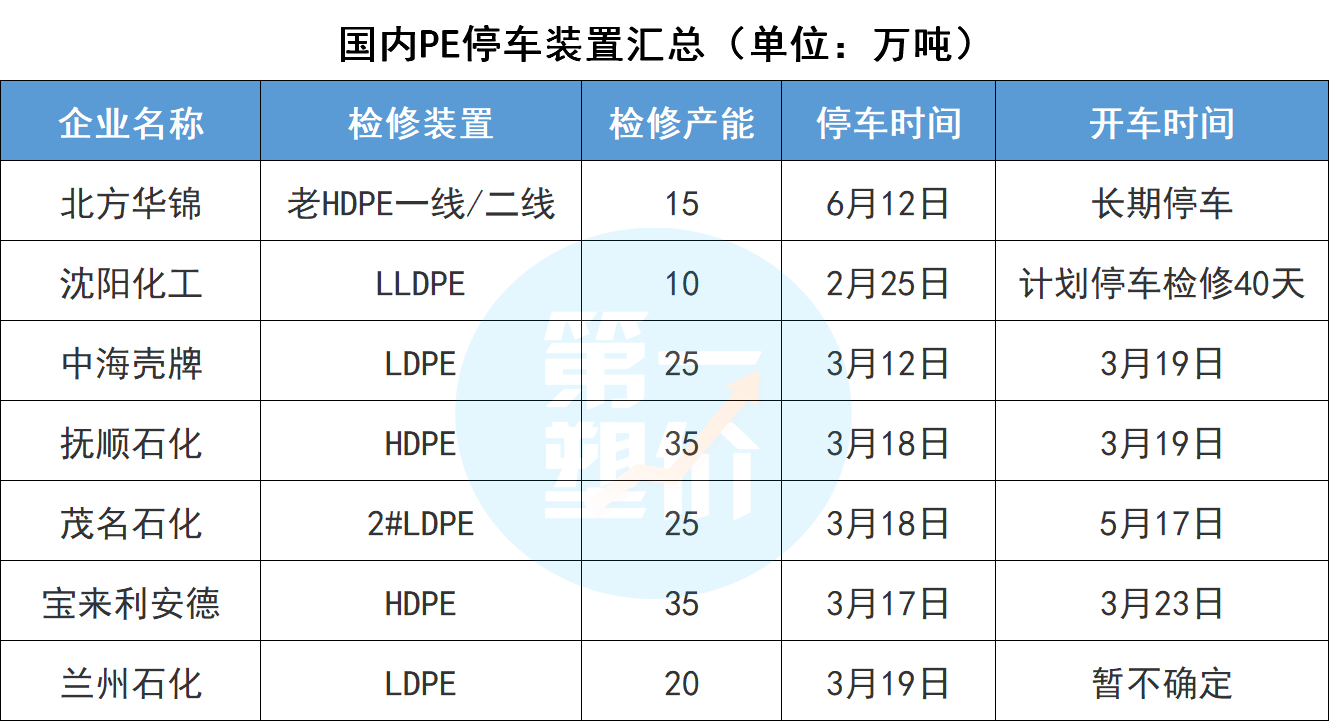

▶▶▶聚乙烯PE大厂检修长达45天!

3月份国内PE装置检修较为集中,沈阳化工、燕山化工、齐鲁石化、独山子石化等多家企业均有安排停车检修计划,时间为一周到40天不等,受影响产量近20万吨/年。

茂名石化2#LDPE装置检修推迟至3月24日,其35万吨/年的HDPE也将于24日左右停车。此次茂名石化PE停车影响量8.18万吨/年。

▶▶▶22家PC企业装置停车检修确定

目前,国内厂商仅有利华益维远13万吨/年的PC装置维持满负荷运行,其他国产装置开工均有下降或停车。科思创、乐天化工、LG化工、上海三菱、中石化三菱等国内外企业在本年度安排了长达一个多月的停车检修计划。

▶▶▶双酚A停车检修45天左右

不仅PC将在今年大检修,3月至5月,上游双酚A也多有检修计划,部分停车检修时长长达45天左右。

▶▶▶丁二烯企业停车长达40天

抚顺石化丁二烯与下游橡胶装置停车时间确定在4月12日左右,初步预计停车时间在40天左右;

镇海炼化16.5万吨/年丁二烯装置检修时间从最初的3月份延期至4月,最新消息或将延期至5月下半月。

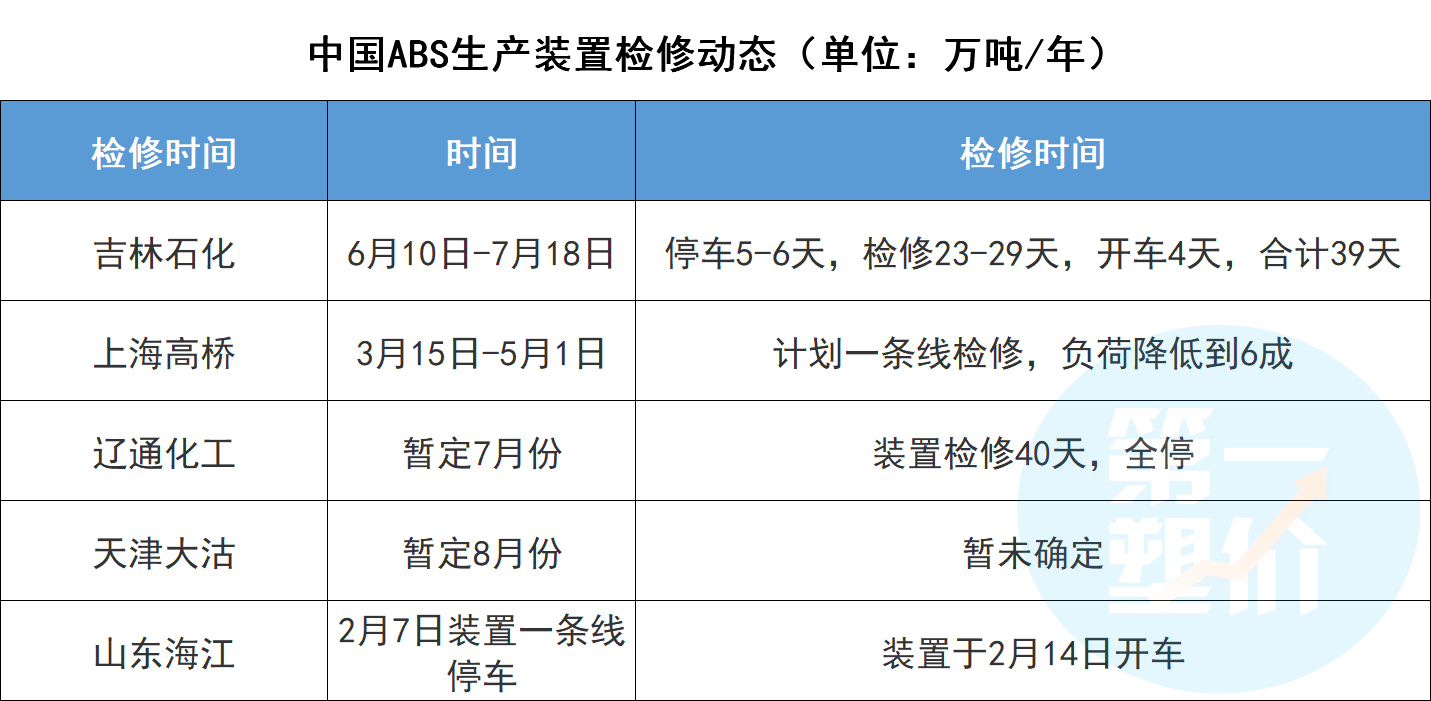

▶▶▶ABS企业将停车40天

▶▶▶PVC大厂在3-4月均有停车检修计划

亚洲地区主要PVC生产企业迎来检修季,韩国LGChem、中国台湾台塑、印度信实等大厂在3月至4月均有停车检修计划。受以上两方面因素影响,预计3月、4月海外市场供给将减少40万吨以上,将继续支撑外盘PVC价格走强。

▶▶▶苯乙烯停车检修长达50天

盘锦宝来35万吨/年装置计划4月1日停车检修20天;东方石化12万吨/年装置3月3日停车,计划检修45天;燕山石化8万吨/年装置计划3月下旬检修50天。;宁波大榭36万吨/年装置计划3月底停车检修1个半月,3月初开始降负至七成。

上下游博弈,谁先扛不住?

目前来看,大厂检修增多,原料供应或更加紧张,加上巴斯夫、陶氏、特诺、科慕等化工巨头4月已经“先涨为敬”,新一轮涨价似乎成了必然。

这轮涨价也是大环境所趋,全球央行都在放水,通胀预期肯定首先体现在大宗商品的涨价上。3月14日,东吴证券首席宏观分析师陶川认为“这是21世纪以来最快大宗商品上涨”。

但事实上,这轮原材料的暴涨,仍是有价无市的。工厂一般都会在春节放假前,提前储备几个月的原材料,因此节后这轮涨价,部分下游仍在“看热闹”中,坐等降价再补货。

如果这种有价无市的状态一直持续,上游企业的库存就会积压,到了一定程度,他们就会降价求销量。部分老板认为:一旦降价,下跌幅度会较大。现在就看,最终是下游撑不住接单,还是上游撑不住换货!

不过目前形势而言,化工市场继续上涨仍有支撑,这次原材料的涨价潮可能会再持续3-6个月!

其一,世界银行预测2021年全球经济增长4%。全球经济恢复前景较为乐观,对化工等大宗商品需求强劲。经济的恢复增长,企业主动补库存将从实体经济渠道增加对大宗商品的需求,为其价格上涨提供支撑。

其二,短期内全球各国并没有完全退出量化宽松的货币政策计划,拜登政府的1.9万亿美元积极刺激计划也已经正式落地,通货膨胀超预期,进一步从金融渠道扩大到对大宗商品的需求。

短期PP、PE仍偏强震荡

▼上游动态

★原油:

上周四原油期货大幅下挫,此次油价的调整是对前期急涨的修复。下周EIA原油预计将会重回下降趋势,因寒潮过后美国的炼厂开工率将回升至80%以上水平,对原油的需求有驱动。另外目前市场的供需格局仍然是供不应求,存在供应当量的缺口。

★丙烯:

预计本周山东区域供需将继续维持相对偏紧态势,环比周度紧张状态略有缓解。目前丙烯价格8300,对应PP价格8800左右,对PP下方支撑较为牢固。

▼ 供需方面

★下游出现集中补库

上周后半周盘面价格回调,下游出现集中补库,现货成交放量,聚烯烃基差有所走强,其中BOPP利润较高,补库最为明显。

★外围产能恢复,但价格仍坚挺

美国受寒潮影响的聚烯烃停车装置大部分已经回归,PP恢复的产能约在70%左右,PE约在80%左右。但美国及欧洲价格仍在上行,其他外盘依然保持高价。预计外盘价格拐点在3月底4月初。

★进口货源较少

从1-2月聚烯烃进口数据来看,PP1~2月进口量分别为47.2万吨、24.23万吨,PE分别为147.73万吨、108.54万吨。2月聚烯烃净进口量低于预期。目前外盘聚烯烃价格强势,国外贸易商报盘显著减少,预计后续进口量将持续偏低。

▼ 库存方面

★石化库存仍偏低

截止周五上游石化库存86万吨,较上周五去库3.5万吨,今日早库94万吨。石化库存由偏低水平回归至中性略低水平。

★中游库存小幅降低

需求恢复较慢,但价格回调后,下游出现集中补库。中游库存仍高,但较上周有所好转。

▼ 下游方面

★下游开工率上升

PE下游开工率均有所上升。原料价格回调后,下游利润有所回升,但利润仍处较低水平。

★外围产能恢复,但价格仍坚挺

本周BOPP开始走弱,接单情况一般并且加工利润收窄;下游胶带理论利润修复,但新增订单较少;塑编利润仍在盈亏之间。其余下游低价有投机,阶段性会发生产业链库存转移。

综上所述

总体来看,随着聚烯烃价格下行后,下游明补库放量,同时伴随基差走强,现货表现仍然坚挺。中游库存虽高,但随着出口交货,贸易商资金问题有所缓解。外盘装置逐渐恢复,价格依然保持高价甚至走强,但出口量已经环比减少,需关注外盘价格的拐点。

综上所述,聚烯烃基本面依然偏好,在原油没有趋势下行的前提下,聚烯烃偏强震荡为主。

也就是说,今天的低价,就是给大家买入的机会!行情动荡,最近请及时留意市场最新动态!