热门搜索

热门搜索导 读

生产成本暴增,下游“不敢”备货,“不敢”涨价!这下货都压在贸易商手里,仓库都快放不下了!

牛年开局,塑化行业开启节后连涨模式,化工产业链一片飘红!有人说,别急,我想再等等。结果没等到降价,却等来了翻了几倍的价格!

在如今的塑化市场,犹豫一下就涨一百!面对高价,由于备货风险较大,许多下游生产商都处于观望状态,甚至不敢备货!库存压力从上游石化厂直接转移到了贸易商。

开工了,下游却不敢备货!

从往年来看,下游厂商在元宵节后基本都恢复开工状态了,然而今年节后这波涨势实在过于凶猛,更多企业则表示:根本不敢备货,没办法备货!

原材料价格暴涨,还有包装成本涨、人工成本涨、运费涨……什么都在涨,唯一难涨的,似乎只有产品的售价!

高价下,备货做库存的风险较大,已经造成了逼停部分下游工厂生产的局面。有的企业甚至考虑先不备货囤货,延迟开工!

某东莞工厂负责人表示:“过年前,接到预订单,高兴得不得了,开年就能开张!过完年,看着原料往上涨,不要说赚钱了,压根就是亏着本在卖……欲哭无泪。”

对此,还有工贸老板表示:“开工后执行的订单基本上都是年前接的,价格都已经谈好,原料上涨的这部分也只能自己消化了。”

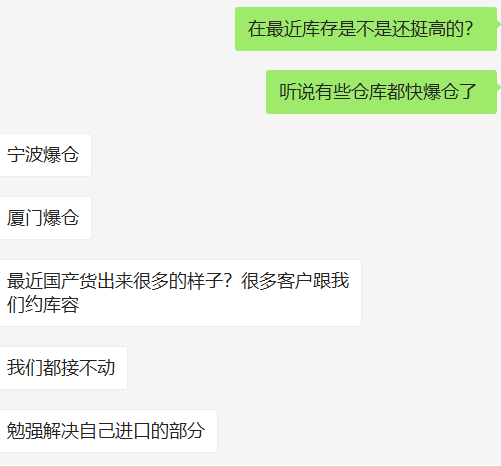

贸易商库存压力大,仓库接近爆仓!

下游厂商不买单的情况下,贸易商更是成了热锅上的蚂蚁——团团转。

一方面,前期高价接的货,不忍心低价抛售;另一方面,若是维持当前高价,下游多不愿意接货。目前成交量基本是平常的三分一,导致库存越来越多。

据闻,厦门、宁波地区部分仓库已经出现了爆仓的现象,货多到放不下了!很多贸易商都开始紧急约库容。

生产成本飙涨,涨价成必然?

一方面,是上游原材料价格暴涨,一方面是下游实际成品价格提不上去,这使得夹在中间的工厂利润被大幅度挤压。目前来看,下游以消耗节前备货库存为主,暂未出现规模补库,市场整体成交有限。

不过,市面上已经出现下游制件涨价的通知,下游利润有望逐步改善!2月28日,美的正式发布涨价函,由于原材料持续上涨,自3月1日起,对美的冰箱产品价格体系上调10%-15%!

PP、PE基本面仍较好

▼上游动态

★原油:3月初OPEC+会议召开在即,OPEC+产量回升或是大势所趋,但更大可能是以循序渐进方式进行,原油上涨或将放缓。

★丙烯:外盘价格依然坚挺,自身供需仍偏强,预计丙烯继续维持相对偏紧态势。

▼供需情况

★利好:

1、PP出口大幅提升

预计2-4月PP月均出口10万吨,正常月均3万吨,提升3倍左右,而进口每月环比减少5-10万吨。目前,因出口较强,整体至2105合约供应偏紧。

★利空:

1、期货短期超涨,存调整压力。

2、下游高位接货能力不足,整体偏谨慎。

3、短期中间持货商面临资金压力,手中有较多PE货源需要解套,警惕套保商货源流出对价格的潜在压力,一定程度上会压制PE价格。

▼库存情况

★利好:

1、石化库存较低

截止周五上游石化库存82万吨,周度去9万吨。今日石化库存93万吨,去年同期库存121万吨,库存周度维持去化且处在往年同期低位。

★利空:

1、中游贸易商库存偏高

PE社会库存及港口库存偏高,PP社会库存中性。

▼下游动态

PP下游利润整体小幅收缩,PE下游利润收缩明显。BOPP价格跟涨PP,利润继续高位维持。塑编利润较之节前略有收缩且仍处在低位。农地膜利润在盈亏之间,包装膜利润较好。

总体来看,聚烯烃目前不存在大幅下跌的空间,PP、PE整体货源偏紧,且PP出口较多,整体走势或将强于PE,预计短期行情波动震荡,后续仍具备上行动能,重点关注下游接货情况