热门搜索

热门搜索继上次涨价函之后,9月25日,又一化工巨头宣布价格上调,价格上调超千元!!!

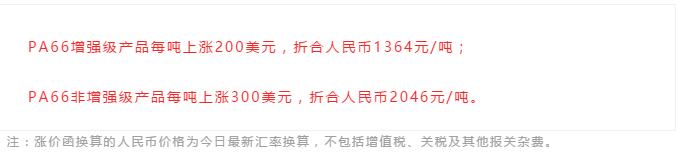

9月25日,巴斯夫发布涨价函,表示由于原材料成本大幅快速增长,自2020年10月1日或合同允许的日期开始,巴斯夫将在亚太地区进行如下产品相关价格上涨:

这不是巴斯夫第一次涨价,在7月底,巴斯夫就对亚太地区PA66价值链上所有产品(ADN、HMD、己二酸、AH-盐、PA66)的价格上调。目前国内PA66保持紧凑供应,现阶段PA66现货价格较稳,在9月上旬PA66市场行情有波走强,各型号产品均有一定涨幅。截止到9月25日,市场均价在23400元/吨,相较于9月初涨幅在5.4%,当前国内PA66开工率维持低位,鲜有变化。市场内货源供应水平仍然偏紧。加之正值PA66传统旺季,下游工厂补货操作虽然维持刚需拿货,尽管下游需求跟进相对缓慢,但随着进口料报盘持续走涨,或将带动国产料报盘上行,市场看涨情绪渐起。下面一起看下今天的市场行情吧~

...............................................................................今日价格..........................................................

今日原材料市场涨跌互现,ABS小幅震荡,PC普遍上涨100-350元/吨,PP、PE小幅上涨,PP涨幅在50-150元/吨,PE个别牌号涨1000元/吨,PS个别上涨250元/吨,PC继续上涨,涨幅在50-350元/吨!

今日PC分析

虽然原料双酚A回落,但由于滞后性成本面仍存支撑,加之货紧局面短期仍将延续,市场存利好因素。现对当前PC市场环节与要素进行梳理,为后市的判断提供一定参考。

⚫上游动态

原油:英国等欧洲国家疫情仍有恶化迹象,加之利比亚原油出口逐渐恢复,国际油价继续下跌,但美国可能开启新一轮财政刺激谈判抑制了跌幅。

双酚A:周五双酚A市场继续下跌,主要受到买盘不佳限制影响,持货商出货不畅,且有获利盘积极出货,拉低主流商谈重心。预计今日双酚A市场观望中开盘。

⚫ 库存供应

节前国产PC工厂开工无调整计划,厂商货源供应总体一般,另外进口料10月货源供应依然偏少,因此下周国内PC市场供应面无明显压力,且伴随近期低价货源基本消耗,成本支撑下市场或将维持高位格局。

⚫ 下游需求

节前下游厂商难有备货操作,多对目前市场高位持观望姿态,场内放量难度较大,打压节前市场信心。

综上所述,近期来看,原料双酚A窄幅弱势调整仍需关注进一步趋势,DMC行情坚挺依旧;PC需求端高位谨慎,终端需求维持刚需谨慎采购,市场贸易货源流动性改善暂有限。目前市场心态谨慎中仍不乏相对温和预期仍存,此态势下,预期国内PC市场延续涨幅消化,继续关注厂家操盘态势的进一步变化。

⚫ 后市预测

原料双酚A维持回落态势,PC成本面利好支撑减弱,当前市场气氛转弱,加之下游难有批量采购操作,将对节前市场形成利空压力;但由于成本传导的相对滞后性,以及国内PC厂商库存水平依然低位,因此或维持挺价操作。预计近日国内PC市场窄幅盘整运行,关注下周厂商消息指引。

...............................................................................PC........................................................

成本高位支撑,但原料双酚A报盘大幅走低,商家持续大幅跟涨心态谨慎,多观望操盘,部分贸易商存节前出货回笼资金的意向。预计短线国内PC市场横盘震荡。

PC近三日价格预测走势