热门搜索

热门搜索导 读

每逢年底,朋友圈各种催账信息接踵而至,又是一场斗智斗勇的“博弈”!

年底了,料友们开始“不淡定”了,现在买料卖料已经不是料友的主要工作了,一周7天的工作是这样安排的!

然后催账和拖账这场大战,每到年底都会上演一次!

咱们做塑料买卖的,我们天天都提倡不赊销、不欠账,赚赔多少都在自己手里,可是现实中,一点不赊、不欠,基本上是不可能的,谁没有个手里紧张的时候,咱们也得体谅下。

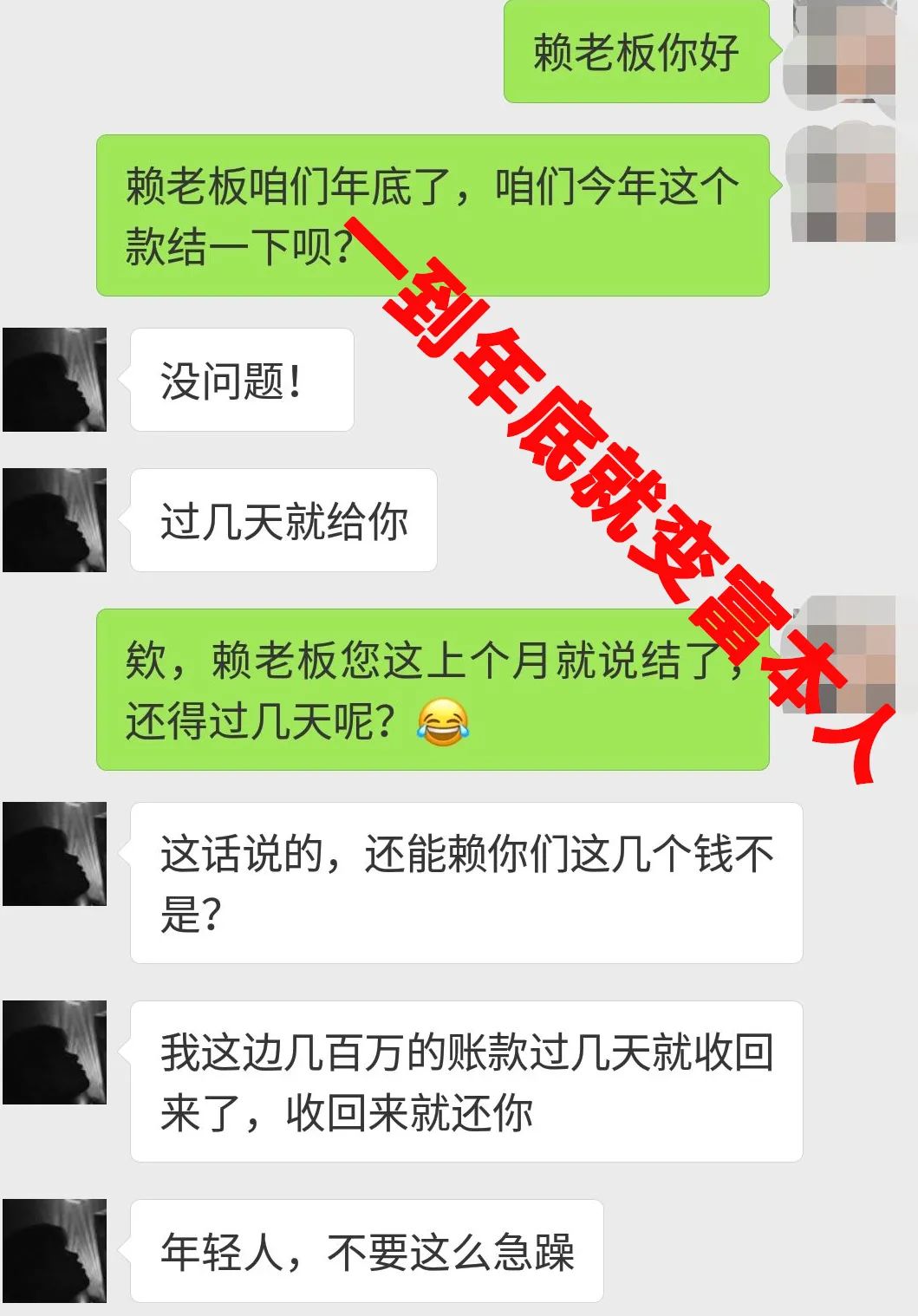

当然大部分人都是比较讲究的,缓过劲来就会来清账,可往往还有不讲究的—这月还,下月还,月月不还,今推明,明推后,天天往后推,每天和催账人斗智斗勇,有几百万的回款,偏偏就差这2万多的货款,不死心的,一催再催时,就以拉黑为威胁 !

!

在咱们塑料圈内,你欠我的,我只能欠他的,你给不了我,我也还不了他,其实都是一个催一个,一个拖一个,少了哪一环都会影响到整个生意,做生意毕竟以诚信为本,拖款不可取,老赖不好过。希望看到催账的时候,请千万不要假装看不见!

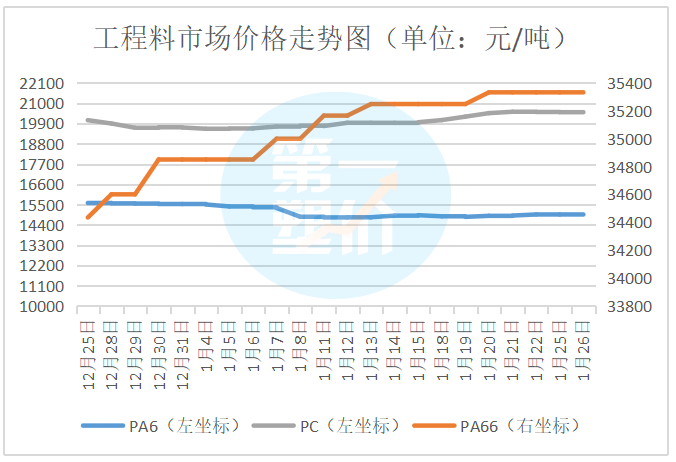

年底收款是第一要务,但是行情也不能不关注,不然错过机会也说不定,下面一起看下今天的市场行情吧~

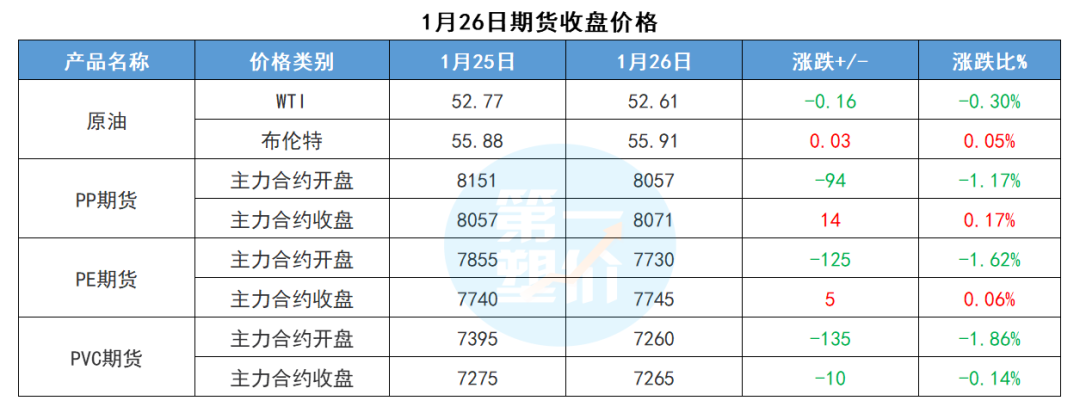

# 今 日 价 格

今日市场行情窄幅震荡,涨跌互现。各个品类普遍涨跌幅度在50-200元/吨,大部分价格较稳!

# 今 日 期 市

★PP:在“原地过年”政策的影响之下,下游工厂的节后复工很可能相较往年更为迅速,由此中上游让利出货的意愿并不积极。但临近过年,石化厂有累库预期,上涨幅度有限。预计PP05合约震荡偏强,期货价格预计在8000-8250。

★PE:下游补库持续,石化库存去库流畅,今日石化库存49万吨,较昨日下降3万吨,且新增产能少于PP,即基本面好于PP,加上外盘较强,预计PE05合约偏强,期货价格预计在7750-7950。

# 今 日 PP 分 析

影响因素

▼上游动态

★原油:OPEC+减产执行率符合预期,但欧美疫情严峻和美国新版刺激政策的推进速度引发担忧,国际油价涨跌互现。

★丙烯:当前市场观望情绪仍存,但部分生产企业出货情况有所改善,预计今日丙烯市场延续弱势,但跌幅或将收窄。

▼ 库存供应

近期PP市场暂无计划内大修装置,不过临时停车装置有所增多,周度检损量环比增加7.61%,一定程度缓解供应面压力。两油库存消耗,环比上周下降11.11%,石化出厂价格主稳,个别小调。

▼ 下游需求

因春节放假、物流运输等影响,上周各下游行业均适量备货,然年关将近,本周下游整体开工率开始下滑,节前备货进入尾声,需求面走弱预期,整体上行乏力。

综上所述

临近假期,下游需求逐步缩减,但石化库存处于低位,压力不大,石化降价意向不强,成本端存在支撑,加之PP期货震荡,预计短期PP市场窄幅整理为主。

小编有话说