热门搜索

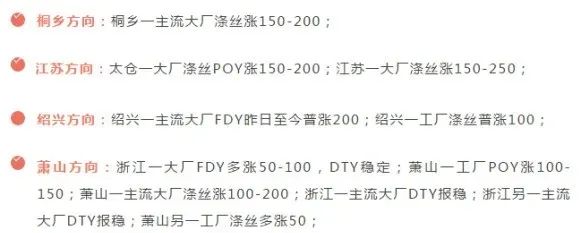

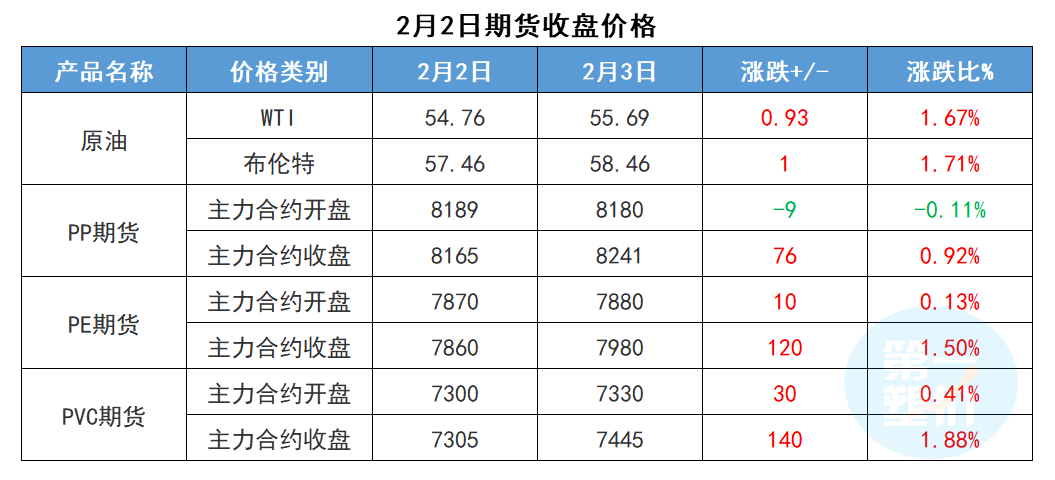

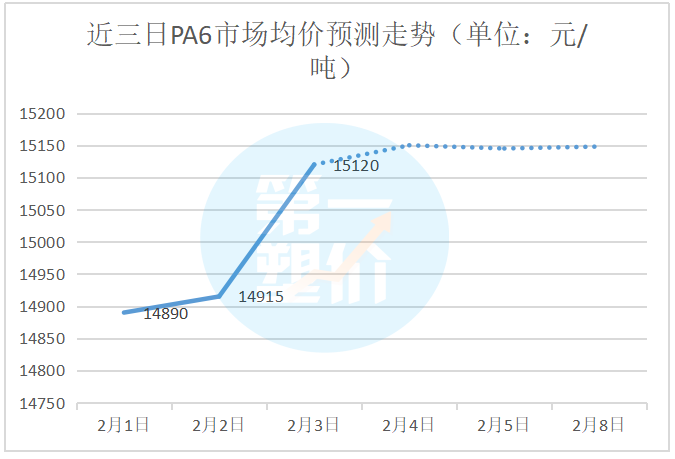

热门搜索导 读 新年越来越近,大部分企业逐渐进入放假状态,而有的原材料却一直没有停止上涨! 诸多利好因素令市场短期淡化了疫情的影响,国际市场原油价格在“三连涨”后再创今年新高!而在国际油价上涨的带动下,聚酯原料PTA、乙二醇价格持续走高,也刷新高度。受到原料成本面利好支撑明显,涤纶长丝顺时而动涨势喜人,2日各大聚酯工厂报价均大幅上调。 与此同时,2月2日,部分石化企业发布涨价函,恒力石化旗下子公司——营口康辉石化有限公司(力金(苏州)贸易有限公司)发布PBT涨价函:常规PBT报价调整至:14200元/吨;高粘PBT报价调整至:15000元/吨 。此次调价将于昨日已经生效。另一方面,国内期货多数品种也开始反弹,截止目前PVC、PE期货已经涨超1%,也给市场带来一定的支撑。 国际油价连续上涨,及期货市场的反弹,部分石化企业挺价上涨,给价格上涨带来支撑,而临近春节,厂家放假,节前备货逐步减弱,下游需求疲软,采购多以小单为主,当前下游以采购低价货源为主,对高价抵触情绪较强,抑制上涨空间。因此目前来看,接下来的行情走势,并不难判断,节前暂时不会大幅下跌,而大涨应该也不容易。下面一起看下今天的市场行情吧~ # 今 日 价 格 今日市场行情窄幅波动为主,部分涨跌互现。 # 今 日 期 市 ★PP:受资金净流入影响,PP主力合约持仓增加明显,盘面有所回调,但8300上方有较大阻力,加上近期PP基本面变化不大,春节前需求持续走弱,春节前仍有下跌可能。预计PP05合约震荡回调,但基本面维持偏空,期货价格预计在8150-8300。 ★PE:上游原料价格较高,外盘PE报价维持高位,进口量或将减少,加上受疫情影响,部分下游仍未停工,开工率虽有下降,但明显高于往年,下游需求较好,仍有刚需补库,预计PE05合约短期上涨,但基本面维持偏空,期货价格预计在7850-8050。 # 今 日 PA6 分 析 影响因素 ▼上游动态 ★原油:美国商业原油库存下降,OPEC+预计今年全球油市将出现供应短缺,国际油价三连涨,对市场存一定支撑。 ★己内酰胺:隔夜原油继续上涨,己内酰胺成本端支撑仍强劲,场内信心偏好,聚合工厂订单好转后原料采购也有增加,己内酰胺供应依旧偏紧,预计近期己内酰胺市场维持涨势。 ▼ 库存供应 目前,国内PA6装置开工负荷稳定,开工率73.50%。聚合工厂现货库存尚有,场内供应较为充足。 ▼ 下游需求 下游部分小型纺丝工厂陆续放假,而大厂整体开工水平多数维持,使对高速纺需求尚可。贸易商方面低价货源较少,市场实单商谈。 综上所述 上游己内酰胺价格依旧坚挺,成本面支撑增强,企业报盘纷纷上涨。商家囤货意向仍较强,下游纺丝工厂订单稳定,预计短期内PA6切片稳中偏高,但涨幅有限。 小编有话说